乳腺结节是购买保险的一道拦路虎,虽然可以正常承保的重疾险产品并不多,但学姐还是发现了几款“宝藏”!因为乳腺结节有病变的可能,而且有机会恶化为肿瘤,所以建议在轻级的时候,尽早规划一份重疾险的保障,如果是现在已经患病的朋友,可以看看这篇带病投保攻略:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

本文要点:

乳腺结节的基本情况摸底

患有乳腺结节可以买哪些重疾险产品

一、乳腺结节的基本情况摸底

乳腺结节并没有明确的定义,只是一个通俗的名称,无论是自己触及还是体检发现的,都可以描述为乳腺结节,这个描述不是指病灶性质。乳腺结节也可叫做乳房肿物、乳房肿块,乳腺结节不一定都是乳房肿瘤,需要经过专业的影像学评估来明确。乳腺结节涵盖范围较广没有确切的流行病学数据,年轻女性最常触及的乳腺结节是乳腺纤维腺瘤,乳腺纤维腺瘤占乳腺门诊病人的7%~13%。

乳腺结节可能是正常腺体,也可能是良性或者肿瘤。临床医生常根据美国放射学会推荐的“乳腺影像报告和数据系统”(简称BI-RADS)对乳腺病变良恶性程度与风险进行评估,将影像对病灶的评估分为0~6类。

虽然现在较轻度的乳房结节对健康威胁不大,但是长远来说,是有着潜在的病变风险的,所以在投保保险的时候,部分健康险是对乳腺结节有所限制,毕竟健康告知要考量的是“未来的风险”,特别是重疾险,部分重疾险对于乳腺结节的要求还是很严格的,那具体有哪些产品可供选择呢?别急,我们接着往下说~

二、患有乳腺结节可以买哪些重疾险产品

重疾险的健康告知是对我们健康状况的一个考量,但是不同产品对于乳腺结节的问询标准并不一致,学姐分为两个情况跟大家唠唠:

1、已做手术切除:

可以看到,一般已经做了乳腺结节切除且病理良性,且最近的乳腺B超或钼靶检查正常,都是有正常承保的机会。在这里,学姐给个小建议,要准备好复查结果报告。毕竟很多保险产品都需要复查结果证明,不过,要是术后病理检查结果是恶性或者可疑恶性,一般就是直接拒保。

如果是程度较轻的小伙伴可以选择横琴优惠宝或者是复星联合六六六:

横琴优惠宝是一款保终身的重疾险,重疾单次赔付,轻症、中症多次赔,而且赔付比例较高。还可以按需选择附加癌症二次赔;60岁前确诊重疾,可以赔付160%保额,重疾额外赔的保障优于同类产品,人生前期保额高,癌症二次赔保障优于同类产品,是一款性价比不错的产品。

但是优惠宝还有一个小缺点,在投保之前建议看看这篇:

横琴【优惠宝】:“女神级”保障的背后有些不足...baoxian.2239.com

复星六六六是一款多次赔付的重疾险,保障内容涵盖重疾、中症、轻症、身故等,附加特定疾病额外赔付、三种高发重疾二次赔付,重疾最高可赔6次,将高发的恶性肿瘤单独分组,提高了多次赔付的概率,整体竞争力在线。

复星联合六六六也不是完美的,虽然对非标体友好,但是里面还有一些小猫腻,建议看看这篇:

非标体就选复星联合六六六?这个坑你要留意了...baoxian.2239.com

像上述的康惠保2.0、百惠保这两款产品也是相当有竞争力,如果想要深入了解的话可以关注公众号【学霸说保险】,学习更多乳腺结节的投保技巧和建议。

2、未做手术切除:

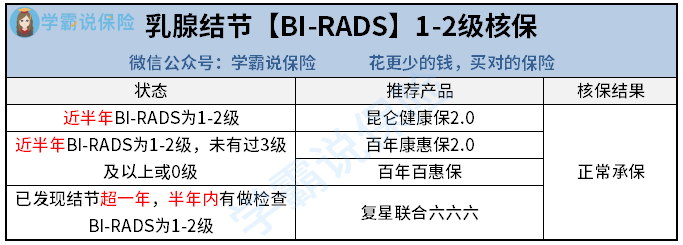

未做手术切除的小伙伴也别慌,在这个前提,如果是【BI-RADS】1-2级的小伙伴还是有机会正常承保的:

横琴优惠宝真不愧为女性福音,不仅对女性群体保费优势明显,更对乳腺结节患者很友好!在优惠宝的健告内容中明确表示:乳腺结节BI-RADS为2级及以下是可以直接承保的!

此外,百年系列保险产品指出,只要近半年内乳腺B超报告分级为BI-RADS 1级或2级,且既往乳腺B超从未有BI-RADS分级3级及以上或0级的描述,也可以放心投保。但可惜的是,百年的系列重疾险产品将因重疾新规的实行而逐步下架,官方已经公布了产品的下架时间表,想要投保的小伙伴可要抓紧了!

如果是【BI-RADS】0级或3级的乳腺结节,大部分产品都是除外承保的,也就是不保障因为乳腺结节引发的疾病,其余保障不变,这样也是没有办法之中的办法了,至少还能有一份重疾的保障不是?

而【BI-RADS】4级以上的小伙伴就真的很难买了,基本上都是直接拒保的,连智能核保的机会都没有,如果是现在乳腺结节分级较轻的朋友一定要尽早买!因为不知道哪一天这个状况就会恶化,早一天得到保障,就能早一天安心!

如果身体状况确实不好,也还想要一份保险保障的朋友可以收藏这篇干货:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!