疾病可不是什么渣男渣女,自然也没有那劳什子嫌贫爱富的坏习惯。

当然,疾病也不是什么善男信女,没有尊老爱幼一说,甚至还更加偏爱老人和小孩。

我们多数人总是习惯性拒绝保险,但一旦有人得了重病了,我们第一时间还是会问:“买保险了没?重疾险都配备上了吗?”

毕竟,没有多少普通家庭是病得起的,大多数人还是会为钱发愁。

然而,拥有保险的家庭,一定比没有保险的家庭更从容一些。

因为,对于绝大多数普通家庭,唯有保险,在关键时刻有变现能力。

本文重点:

>>重疾险是什么?

>>普通家庭为什么要买重疾险?

>>重疾险买终身好还是定期好?

一、重疾险是什么?

重疾险,即 “重大疾病保险”。其本质是收入损失险,保的是保险条款约定的重大疾病。当被保险人所患疾病符合理赔条件时,保险公司一次性赔一笔钱。理赔款拿到手之后,我们可以自由支配。

那么,市场上有哪些值得买的重疾险呢?快来看看吧。

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

2007年8月1日,由中国保险行业协会与中国医师协会联合制定的我国首部《重大疾病保险的疾病定义使用规范》,明确要求成年人重疾险产品的保障范围必须包括25种重大疾病中发生率和理赔率最高的6种疾病,这份规范沿用至今。

为什么是25种病?因为统计得出98.63%的重疾都在25种重大疾病范围内了,恶性肿瘤约占所有重疾数量的77%,其次为心血管类疾病、脑中风和良性脑肿瘤。

在这里我就不多说了,想了解更多关于重疾险知识的朋友可以戳以下链接:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

有很多朋友可能会说,作为普通家庭,钱本来就不是特别宽裕,为什么还要花一笔钱去买份重疾险呢?

二、普通家庭为什么要买重疾险?

普通家庭为什么要买重疾险,其实换种说法就是,买重疾险的必要性有哪些?

1.国民患重疾几率极大

很多人会认为重疾险没必要买,是因为觉得疾病离自己很远,身体健健康康的,根本就不会有什么重病,买保险不就是白白浪费钱吗?

我们用数据说话。人一生罹患重大疾病的几率高达72.18%,以前闻所未闻,现在已见怪不怪。

癌症作为重疾的典型代表,相信大家应该都听过,我们来看看癌症的发病数据。据国家癌症中心2018年全国最新癌症报告数据显示:

全国恶性肿瘤新发病例380.4万例,相当于平均每天超过1万人被确诊为癌症,每分钟有7个人被确诊为癌症。

男性发病率较高且较为常见的是肺癌、胃癌、肝癌、结直肠癌和食管癌,其中肺癌每年新发病例约为52万例。

女性发病率较高且较为常见的是乳腺癌、肺癌、结直肠癌、甲状腺癌和胃癌,其中乳腺癌每年新发病例约为30.4万例,死亡病例约为6.6万例。

面对如此可怕的数据,还觉得疾病离自己很远吗?

2.重疾治疗费用极高

癌症作为重疾中的常见代表,我们依然以癌症为例去看医疗费用。看看如果确诊癌症,治疗费用要多少钱?

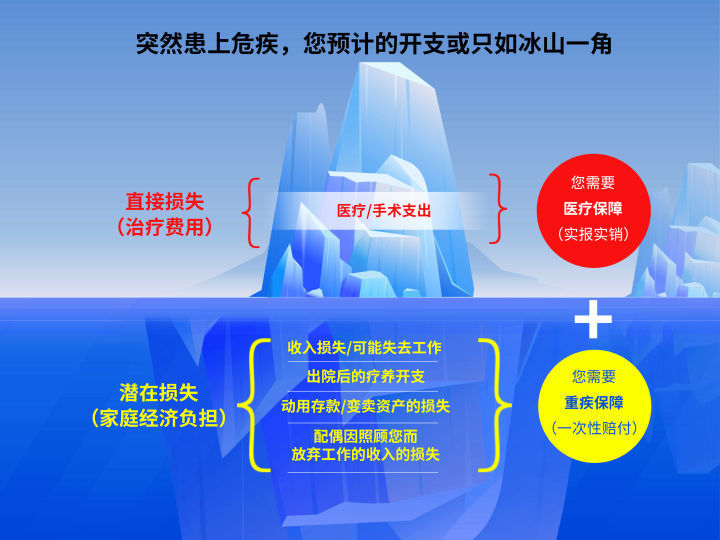

从上图中我们可以看到,癌症的治疗费用林林总总加起来起码要30-70万。普通家庭一下子要这么多钱根本就拿不出来,高昂的医疗费也根本负担不起。

更重要的是,除了治疗费用之外,还有很多隐性损失,比如患病之后,3-5年没有办法继续工作了,失去的收入损失,疗养期间的营养品等开支,如同一座大山,重重的压在整个家庭的上方。

我们可以看看下面这张图片,会更加直观。

这时,重疾险的重要性就体现出来了,可以一次性拿到一大笔钱,保障医疗费用的同时,还可以用来补偿因患病无法工作而损失的工资收入,这笔钱可以拿来购买营养品补补身子,也可以继续还车贷、房贷,维持家庭日常生活。

3.保险对心态的调节作用不可忽视

关于治病需要钱这件事,我觉得不用赘述了。学姐记得疫情期间看微博冲浪时,一位博主的话让我印象尤其深刻:“为什么劝大家一定要买保险呢,用我的亲身经历告诉你,如果没有保险,当你躺在医院的时候,每天早上送来的费用清单会让病情加重。”

心态对于身体的重要性不言而喻,“辛辛苦苦几十年,一病回到解放前”的故事不少, 听听都会觉得心里发怵。

你敢体检吗?你敢看体检报告吗?工作的压力,家庭的压力加上害怕得病的压力,会使得你真的压力山大,很可能怕什么来什么......

但有了重疾险做保底,这块的压力可以得到缓解,至少会感觉有托底的了,没那么慌了,良好的心理状态不仅仅是身体健康的催化剂,更是是一切幸福的源头。

重疾险市场的水这么深,学籍也给大家整理了一份避坑秘籍:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

三、重疾险买终身好还是定期好?

学姐建议先买一份终身重疾险,因为:

(1)疾病风险一直存在且无法预估。我们一生都与疾病风险相伴,无法预估也无法控制它的到来,能做的就是让自己每个时刻都有一份保障,这也是我们面对疾病风险的底气。

(2)年纪大了重疾险太贵甚至买不上。随着年龄的增长,人的身体机能逐渐下降,患重疾的几率也在上升。到时候,由于身体状况,很可能已经没有办法在此买上重疾险了。而且,就算能买上,由于年龄过大,再次购买重疾险的保费也会过高,甚至出现保费比保额还贵的“倒挂”现象,也起不了转移风险的作用了。

如果我们提前给自己再配上一份终身重疾险,也就免去了以上困境。

在买了终身重疾险之后,在往后的时间里,根据经济条件和保障需求,可以考虑为自己再叠加一份定期重疾险,将保额做高,重点保障需要养家糊口的年龄段,更好地抵御风险。

依然拿不准重疾险选终身还是定期的朋友,不妨看看这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!