线下的代理人拼了命让你买返还型、储蓄型的保险,而保险经纪人和线上的保险自媒体纷纷让你选择消费型的保险,如此两极分化的场景实在是不多见!

要是给我选择,

当然首选消费型保险保费低,保障好,没有太多乱七八糟的附加险,最重要是不需要多花钱啊!

至于更详细的分析,我放在这篇文章中了,还在纠结这个问题的宝爸宝妈们可以看看:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

本文重点:

为什么消费型重疾险好?

消费型的少儿重疾险推荐

1.保障好,保费还低

①保费低

消费型保险向来以性价比高出了名,这其中最大的特点就是:保障好,保费还低。

直接看看保费上的对比,你就知道消费型保险的价格有多低!

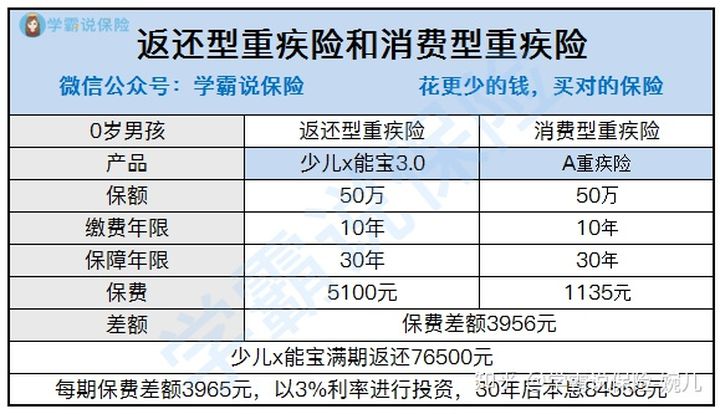

返还型重疾险VS消费型重疾险

返还型重疾险VS消费型重疾险

图中对比的是少儿重疾险中返还型保险跟消费型保险的保费对比情况:

可以看到,在同样的情况下,返还型保险一年要5100元,而消费型保险只要1135元,这期间差了3956元,近四千元的差价。

虽然说返还型保险在期满之后就能返还,根据合同返还的金额为76500元,但是其实我们拿每年的这个差价去做一投资的话,最终所能获得的收益绝对是比返还型保险所返还的金额要高的!

②保障好

为了突出这一点,我选择了市面上买的比较火的返还型保险和消费型保险各一进行对比。

少儿平安福VS妈咪保贝

少儿平安福VS妈咪保贝

可从图中看出,在保费差距如此悬殊的情况下,保费较贵的一方——少儿平安福的保障内容居然要比妈咪保贝的差,表现在:重疾保障没有额外赔付、无中症保障、轻症保障赔付比例低。没有这些保障的情况下,少儿平安福居然也要7000元以上的价格,这是在抢钱吗?

反观消费型重疾险妈咪保贝的表现就好很多,不仅轻、中、重症全链条式的保障,并且还有少儿罕见疾病、额外赔付、轻症多次赔付等价值很高的保障,保障可以前面的少儿平安福一条街的距离了!

2.没有太多的附加险

你买一份消费型重疾险,那么你就是买了一份保险。

但是你要是买一份返还型保险,不好意思,你可能买了一大堆保险!

举个例子:

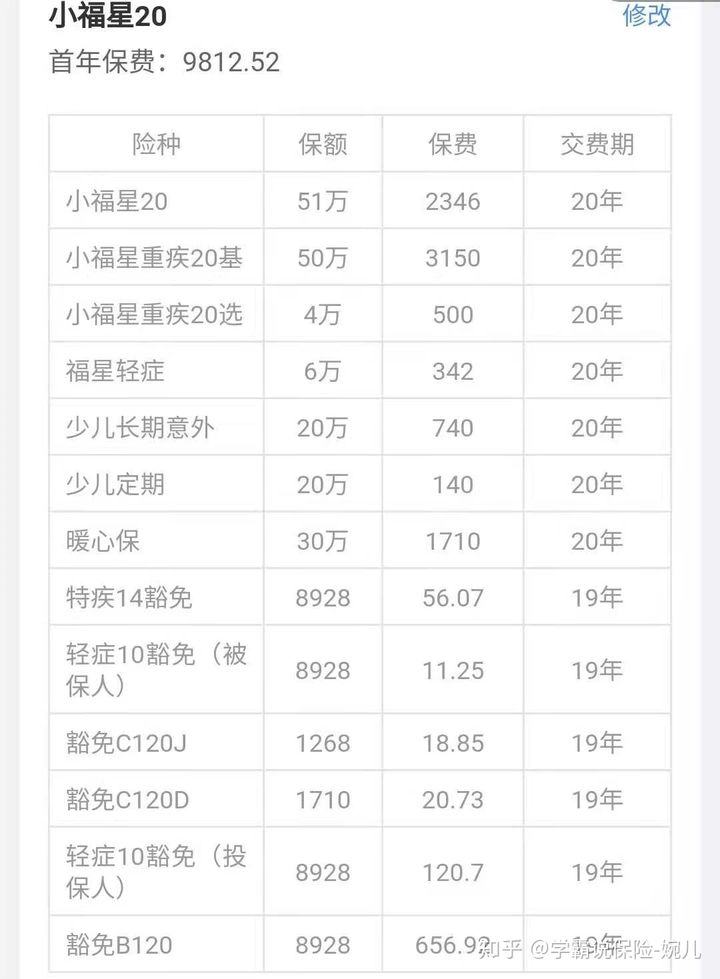

以上是平安集团返还型重疾险小福星20的计划书,可以清楚看到:

小福星的主险是寿险,附加险分别有重疾险、长期意外险和医疗险等等。

但是这里边的每个险种并不都是孩子需要的,如寿险。小孩根本就不需要买寿险!

还有长期意外险,也是没必要的,给小孩买个一年期的意外险,每年进行续保,价格会比这个低得多!

而反观消费型的保险就不同了,你买了什么保险就是什么保险,一张保单一款保险!

像孩子的保险方案和险种搭配起来,最低的千元都不到!可以看看这个孩子保险方案:

不到1000元,搞定小孩的保险!baoxian.2239.com

说了这么多关于消费型的重疾险的好处,不拿点东西给大家看看怎么行

下面我给大家推荐几款便宜又保障又好的少儿重疾险给大家:

热门少儿重疾险推荐

热门少儿重疾险推荐

想要多次赔付,保障比较全面的可以选守护神跟开心小保贝。重疾2次赔付,中症2次赔付、轻症3次赔付,并且还有额外赔付,不分组,可以给孩子相对较全面的保障!

想要性价比高的,保额高些的,可以选择妈咪保贝。最高保额可以买到60万,并且少儿特定/罕见病的赔付不限出险年龄,拥有绝对的性价比!

拥有超高性价比的妈咪保贝,经不经得起深扒呢?直接看看:

人人称赞的「妈咪保贝」,还有这些不足...baoxian.2239.com