学姐发现,最近保险市场上,年金险简直刮起了一阵热潮,感兴趣的朋友越来越多,其实在年金险这个险种刚兴起时,学姐是很看好的,也有在持续关注各类年金产品,富德生命的这款开门红产品——鑫福人生,一经推出就成了大家的“重点关照对象”,无非就是想知道收益怎么样?购买有没有风险之类的,刚好学姐也有了解,就来帮大家测评一下,测评之前建议大家仔细阅读这份年金险避坑攻略,以免上当:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

鑫福人生怎么样?

鑫福人生收益高吗?

购买年金险有什么注意事项呢?

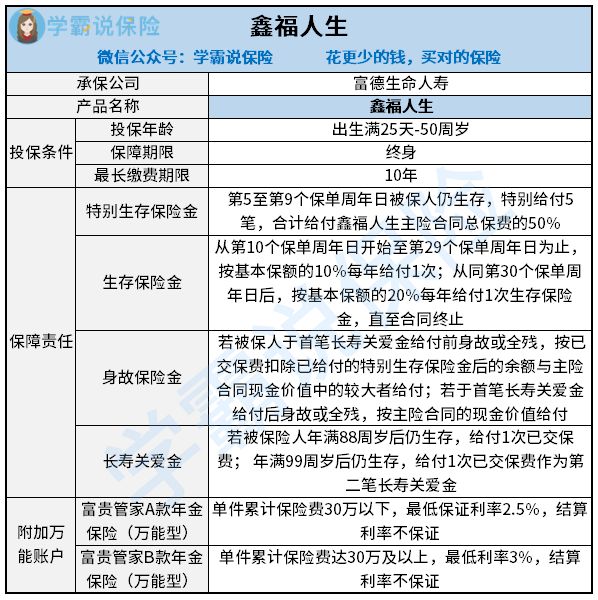

鑫福人生是富德生命人寿于去年年底推出的开门红产品之一,这款产品的宣传词是这样的:生存金持续给付,晚年有双倍长寿关爱金,还搭配万能账户可以实现财富的二次升值。但宣传终归只是宣传,其产品的收益真相是不是如此还得具体考量。

话不多说,学姐测评产品的规矩——先上产品形态图,这样才有理有据:

从图中可以看到,鑫福人生的利益返还主要分为固定返还和万能账户的预期收益:

1、固定返还

分为特别生存保险金、生存保险金、身故保险金和长寿关爱金。

在满五年到第九年的时候,鑫福人生会给付被保人已交总保费的50%作为特别生存保险金,非常可观,且开始选择的缴费年限短,每年所交保费多,那么这段期间内能拿到的特别生存保险金就会更多一些。

而保单满10周年开始到合同终止,只要被保人仍生存,每年都会得到一笔生存保险金,当然也得分情况而定,虽然每年所得金额不高,但年年都有直至合同终止,学姐认为还是非常不错的。

身故保险金则是88岁前按已给付保费扣除后的金额和主合同现金价值中的较大者给付,88岁后则给付主合同的现金价值。

一般来说,保单现金价值的增值是一个漫长的过程,通常需要好几十年左右的时间,现金价值才会高于已交保费,这样的身故保险金设计也还算合理。

而另学姐惊喜的是这款产品还有长寿关爱金,又称为双倍晚年祝寿,这是很多产品都没有的保障金,虽说条件苛刻了点,但有总比没有好嘛,够人性化。万一老来身体倍棒,吃嘛嘛香,能活到88岁甚至99岁,一想到到了这个年纪还能收获几十万的返还不美吗?自己养活自己完全没问题,说不定还能在某些方面帮到后代。

2、万能账户

鑫福人生搭配的万能保险也分为2种,富贵管家A款和B款,所要求的的条件不一样,保底利率也不一样,别看区别好像只有0.5%,其实长年累月下来金额差还是挺大的,如果资金比较充足的朋友建议直接选择B款,起码保底利率3%还是挺香的。

上文已经充分对产品进行了全面介绍,但光文字表达可能大家有点难以理解,学姐还是举个实例来说明:

王先生今年30周岁,准备投保富德生命鑫福人生,搭配富贵管家A款万能账户,保费按5年交,每年交10万元,累计交50万元,那么王先生将享受到的权益如下所示:

1、固定返还,分为这3种:

(1)特别生存保险金

王先生在35-39岁每年可领取的钱是年交保费的10%*缴费期数,也就是说每年可以领取5万元,这段时期累计可领取到25万元。

(2)生存保险金

王先生在40岁-59岁,每年可以领取10%基本保额,每年领取7040元,累计可以领取140800元。而按照合同的规定,王先生60岁开始往后,每年也可以领取到14080元。

(3)长寿关爱金

假设王先生88周岁仍然生存,则可以一次性领取到50万元,若是更长寿的情况下活到了99周岁满,则同样的可领取到50万元。

2、万能账户

搭配富贵管家A万能账户,保低利率为2.5%,所有未领取的返还可进入万能账户,使财富进行二次增值。年金可按月或按年领取,非常灵活。

3、身故/全残保障

若王先生在保险期间内不幸身故或全残,假设当时未满88周岁,那么富德生命将按照现金价值和已交保费的较大值进行赔付(扣除已领取年金后的余额)。

若已满88周岁,那么将按照保单的现金价值进行赔付。

这样举例是不是清晰很多,按照年金险平均水平来看,鑫福人生的收益表现是属于优秀水平的,但绝对不是顶尖水平,想要了解收益更高的年金险的话,可以看看学姐之前扒过的几款,可比鑫福人生高多了:

三、购买年金险有什么注意事项呢?年金险最主要的就是理财,可以用作养老金、子女教育准备金、强制储蓄和资产传承等用途,近年来确实十分受欢迎,但需要注意的是,年金险实际上要比保障型产品复杂得多,大家在买之前一定要做好功课,了解清楚,千万不要人云亦云,跟风购买,下面学姐给大家列出来的这几点,一定要着重留意:

1、小心流动性风险

年金险属于一种长期的投资,在投保前期基本看不到收益,并且前几年的钱都难以取出,一旦投入,需要按合同约定定期支付保费给保险公司,如果中途退保将承担巨大的损失。

所以最好是有余钱,并且家庭经济收入稳定,能保证未来10年内都可以持续承担这笔费用,再去购买年金险。

2、注重搭配的万能险产品

年金型保险本身并不具备复利功能,需要关联万能年金险,在年金型保险开始返还年金时,年金自动进入万能年金险才能复利增值。

但也不是所有万能险产品都像大家以为的那样“复本快,收益高”,真正能做到的万能险产品并不多,学姐只找到了这几款:

十大【值得买】的万能险大盘点!baoxian.2239.com

3、更加侧重于保底收益

万能账户的收益分为保底收益和预计收益两个部分,在进行长期资金安排的时候,须主要看重保底收益,因为预计利率是不确定的,有可能保险代理人会用最高档的预计利率来给客户演示,算出来的收益非常诱人,但实际上并不能保证到手,预计利率仅仅只能作为参考,还是要早早认清现实,不要盲目入手: