超级玛丽系列的产品在市场上真的是名声大噪,但是很多人会混淆产品,毕竟很多公司都有叫超级玛丽的,真的是傻傻分不清了。

别急,学姐这就带你来剖析不同家的超级玛丽到底如何。

开始之前,我们先来市面上卖得相当火热的重疾险除了超级玛丽还有什么:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一.超级玛丽重疾险的对比

二.重疾险应该怎么选

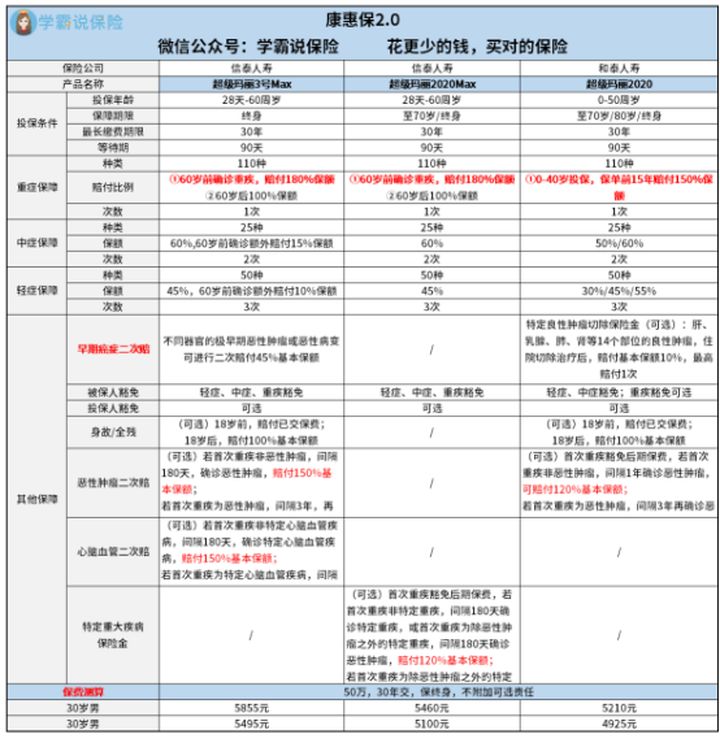

一.超级玛丽重疾险的对比话不多说,先上对比表:

从上面表格我们可以看到这三款产品的保障内容不同:

(1)赔付比例不同

超级玛丽2020MAX:重疾61岁前赔付150%保额;中症60%、轻症45%;

超级玛丽3号MAX是三款中赔付比例最高的:60岁前,重症赔付180%保额;中症除了赔付60%保额外,还额外赔付1次15%保额,最高75%的保额;轻症除了原本的45%保额,还额外赔付1次10%保额,最高55%的保额。

这个赔付比例在重疾险中相当高了。

超级玛丽2020:40岁前投保,重疾前15年可赔付150%保额。轻症赔付3次,赔付比例依次为30%、45%、55%。中症赔付2次,赔付比例依次为50%、60%。

(2)可选责任不同

超级玛丽3号MAX:是可选二次恶性肿瘤和二次心脑血管特疾额外赔付保障,

心脑血管特疾包含“急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症”,赔付比例是150%。

超级玛丽2020:可选二次恶性肿瘤额外赔付保障,赔付比例为120%。

超级玛丽2020MAX则是包含恶性肿瘤、心血管疾病的特定重大疾病额外保险金,赔付比例为120%。

(3)身故保障不同

三款超级玛丽中,只有2020MAX没有身故保障,保障没有2020和3号MAX全面。

(4)保费不同

作为赔付比例最高、保障最全的超级玛丽3号MAX,其价格也是这三款中最高的。

以男性30岁投保为例,投保50万,30年缴费,不附加身故责任的情况下:

超级玛丽3号MAX年交5855元,超级玛丽2020MAX年交5460元,相差不过两三百,预算充足的朋友还是建议优先考虑超级玛丽3号MAX。

如果对超级玛丽3号MAX想深入了解的,看这里:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

1.重疾险保额

很多人都以为,重疾险的赔偿就是用在治疗费上,其实这种想法是有一些偏差的。

这些支出包括了两项:⑴康复费用及护工费用;⑵治疗以及康复期间老王的收入损失以及其家人为了照顾他产生的误工费。

因此选择适合自己的重疾险时保额应该保障治疗费用+康复费用+收入损失。

2.重疾险保障期限

从保障其上看,重疾险分为了短期、长期和终身。

短期重疾险为一年一保,价格便宜但是未来上了年纪后每年的保费不仅高昂,还有可能拒保,直接就导致了患病的风险不能转嫁出去。

长期重疾险一般保障至70、80岁,价格较终身重疾险便宜,但是由于对70、80岁后没有保障责任,因此比较适合预算不足的朋友选择。

终身重疾险比较适合预算充足并且对终身保障更为重视的小伙伴选择。

如果你想深入了解长期重疾险跟终身重疾险怎么选,不妨看看这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

3.重疾险豁免责任

指的是被保险人、投保人罹患保险合同约定的疾病后,保险公司豁免了后续未交的保费。

豁免责任对投保人跟被保人都是一项比较好的保障责任。

值得一提的是,缴费期限也可以尽量延长至20年、30年缴,这样不仅可以减轻每年缴纳保费的负担,而且容易出发豁免责任。

关于保费豁免责任是不是要选,如果你不知道保费豁免是不是自己的,这篇文章千万不能错过:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!