中年人是上有老,下有小,工作有压力,家庭有负担,一点也不轻松。

万一出点啥事,不光是自己心塞,家里人也很是很心塞。

而买保险却可以有效转移这些风险,不至于在罹患重疾的时候手足无措。

其实我之前也配置过一个方案,如下

中年人买保险难?内附超省钱保险方案,教你快速搞定!baoxian.2239.com

中年人买保险难?内附超省钱保险方案,教你快速搞定!baoxian.2239.com

咱们就来盘一盘30多岁的中年人怎么买重疾险?

本文重点:

重疾险:弥补收入损失

重疾险+医疗险=健康保障

很多中年人都是家庭经济的主要来源者,要是罹患重疾,一治疗就是3年多,这中间无法工作没有收入,如果此时还没有还完车贷房贷,那更是雪上家霜。

这个时候时候疾病风险是随着年龄的增长而增长的,所以首先考虑买重疾险和医疗险,关于两者之间如何搭配,我已经总结过好几遍了,最详细的看这儿:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

二者缺一不可,咱们先看重疾险,30多人的身体估计小毛病不断,重疾险相比医疗险健康告知还是较为宽松的,

我从市面上挑选了几款性价比的高的的重疾险,咱们以产品为例来看看:

咱们先从男性投保有优势的嘉和保说起,这三款都是市面上保障全面,性价比高的重疾险,咱们挨个来看看 优点

1)重疾险一:嘉和保

在保障全面、以及都有癌症二次赔的情况下,嘉和保是款里面价格最便宜的一款,价格将近便宜1000多。

投保嘉和保,男性费率比较有优势,在51岁前且在保单前15年就可以额外赔付50%。

这意味着35岁的人买在51岁前都可以额外赔付,相当于买50万保额能赔付75万,还是相当不错的。

多赔付一笔钱,就少一点经济压力,不用担心保额不够用。

详细的对比测评放这儿了,感兴趣的朋友可详细看看:

男性投保有优势的【嘉和保】竟有如此缺陷...baoxian.2239.com

2) 重疾险二:达尔文3号

此款最大的亮点有二:一是重疾赔付比例能在60岁之前达到180%,目前市面上的重疾险还无出其右。

二是高发的中轻症二次赔,中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发重疾的轻中症都可以获得二次赔付。

不过建议买之前还是详细了解下:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

3)重疾险三:康惠保2.0

这款独一无二的优势在于前症保障,前症是重疾的早前期,这时期能治疗好是最好的,目前只有百年人寿家部分重疾险有前症保障。

具体的介绍看这里:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

另外尽管价格会比嘉和保贵一些,但再有前症保障、癌症二次赔的情况下价格在一众重疾险中还是具有一定优势的。

当然仅仅有重疾险不够的,重疾险只能保障期间的生活用费,但其实治疗费用也是甚巨,如果重疾险赔付的钱治病了,那其他地方的用途必然就无法兼顾了,如果有了医疗险就不存在这个问题了。

重疾险+医疗险=健康保障医疗险相对重疾险就比较好买了,一般都是一年一买,尽量选择热销续保条件好的就可以了,这样万一不幸罹患重疾住院了这些治疗费都是可以报销的。产品整理如下:

推荐给35岁的你:十大值得买的百万医疗险!baoxian.2239.com

咱们挑其中一款来说说如何买医疗险比较好

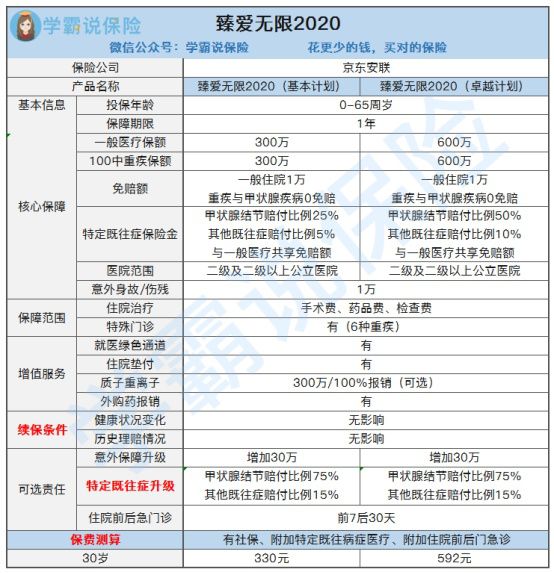

臻爱无限2020医疗险的最大亮点:特定既往症医疗保障

既往症都能赔付是此款臻爱无限2020最大的亮点,就能按既定比例报销既往症的住院以及门急诊的医疗费用。

30多岁的人身体都有一定的小毛病的,所以能既往症还是不错的,而且此款对甲状腺疾病患者很友好,0免赔。

此款的详细测评如下:

臻爱无限2020:刚上线就被人吹爆,却被我扒出这个缺陷...baoxian.2239.com

不过需要注意的是此款医疗险没有把保证续保条约写进条款,但通常这类热销的百万医疗险轻易不会停售,这也是为什么百万医疗险在看中产品的同时还是需要关注一下公司的原因,为此我专门总结了一篇文章:

买保险哪类产品需要优先选择大公司baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!