福运安心年金险是光大永明即将在2月1日上架的年金险,听闻这款年金险的保障全面,收益可观,到底是不是这样呢,是驴是马,今天我们拉出来遛遛就知道了。学姐这就带你们一起来深扒。

开始之前,我们先来看看现在市面的火热年金险有哪些:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

本文重点:

一.买年金险应该注意什么问题

二.福运安心的保障大揭秘

一.买年金险应该注意什么问题1.先保障,再理财

买保险一定要先把保障型保险配置齐全了,再去购买一些理财型的保险。

要知道人的生命健康才是第一位,只有先把自己的健康保障了,再去谈理财才有意义,切不可本末倒置。

5.保费支出要按比例控制

在正常情况下,保费占家庭总收入10%以内即可,最多不超过15%,如果年交保费已经超过了20%,说明这份保险可能会给你带来很大的压力。

我们买保险本就是为了让我们能更安心的生活,没必要因为买了一份保险,而让自己压力更大,万一后面经济紧张保费续不上,反而会造成更大的损失。

所以买保险一定不要超过自己的经济承受能力,合理选择,适可而止,做一个理性且明智的消费者。

3.年金险的流动性

通常投保年金险的朋友都是资金比较宽裕的,但万一急需用钱,手里的年金险能否及时变现也很重要,因此年金险的流动性就显得十分重要。

有的年金险可以保单贷款、允许减保可以帮助被保人及时缓解资金困难,但有的产品就没有这些功能,在发生紧急情况的时候就比较尴尬了,所以在选择年金险时尽量选择流动性强的。

说了这么多,可能很多人还是在买年金险心有余悸,到底年金险还有多少坑,学姐都帮大姐挖出来了,不想掉坑里的,看这里:

学会这招,远离年金险99%的坑baoxian.2239.com

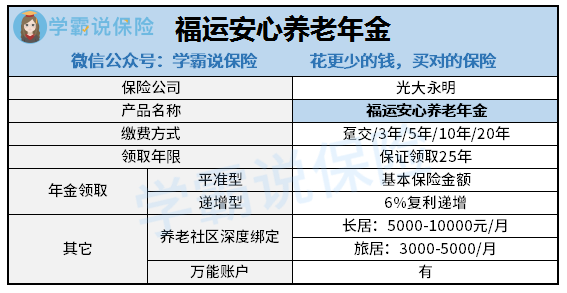

从图中我们可以看到产品的保障内容

1. 缴费方式灵活

福运安心缴费方式可以选择趸交/3年/5年/10年/20年交,选择是相当的灵活了。

如果买过保障型产品的朋友应该知道,交费期限越长越好,可最大程度撬动保险杠杆。

但是到年金险这里,纯粹的存钱取钱,没有杠杆,没有必要拉长缴费期。更要考虑缴费能力的“可持续性”。

因为年金险的保费往往较高,有时第一年腰缠万贯,没准第二年就负债累累。像今年疫情很多人收入减少,可能连保费都没法凑齐。所以,建议在不差钱的时候,尽可能缩短缴费时间

2. 年金领取方式灵活

福运安心的年金领取分为平准型和递增型,平准型只有基本的保额,而递增型有6%的复利递增,意味着可领取到的钱也能不断增值。

这样子看来也是不错了,可以根据自身所需进行选择。

3. 可附加万能账户

万能账户是一个利滚利的账户。很多年金险为了能获得更高收益,都会附带上万能账户。如果年金账户中的钱不急着取出来,那就可以放进万能账户二次增值。这样也是给被保人更多的选择。

福运安心共有两个账户,一是年金账户,二是万能账户,算是年金险中的标配了。万能账户也多了一个增值方式,还是相当不错的。

但是买年金险,跟多人更关心的是它的收益,说到收益,学姐了解完着实是震惊了,深扒的看这里:

揭秘光大「福运安心」养老年金的真实收益!买了它真能安心养老吗?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!