学姐最近听闻,三峡福倍倍保成为了不少朋友的心头好,它的6次重疾赔付以及高额赔付力度实在是吸引力蛮大的。但是作为一个在保险圈内的时尚er,学姐可不能听风就是雨,要自己亲眼看过才敢说话。所以,学姐马不停蹄地测评了这款可以6次重疾赔付的三峡福倍倍保,看看它是否真的有料。赶时间的朋友可以看看这篇文章哦:

三峡人寿【福倍倍保】死贵,还有坑!baoxian.2239.com

三峡人寿【福倍倍保】死贵,还有坑!baoxian.2239.com

本文重点:

三峡福倍倍保身世大起底,它的老东家靠谱吗?

三峡福倍倍保优缺点大扒皮,是神仙还是坑神棍?

一、三峡福倍倍保身世大起底,它的东家靠谱吗?

三峡福倍倍保的是三峡人寿的产品,或许有的朋友对这家保险公司还不是很了解,不用担心,学姐立马带大家一同看看三峡人寿的身世到底如何。

(一)三峡人寿的背景

三峡人寿成立于2017年12月,虽然比较年轻,名气也不如中国人寿、中国平安这些老牌保险公司,但是它的发展势头也不可低估的。它是是重庆市委、市政府支持 ,国务院保险监督管理机构批准设立的全国性保险金融机构,是第一家总部设在重庆的中资寿险公司。可以看下它在最新的 保险业内排名如何:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

另外,在我国成立保险公司不是一件小事,注册资金至少要2亿元起步,而三峡人寿的公司注册资本金10亿元人民币,可千万不要小看它的资金实力。

股东背景也是不容小觑,包括重庆渝富资本运营集团有限公司、重庆高科集团有限公司、新华联控股有限公司、江苏华西同诚投资控股集团有限公司、重庆迪马工业有限责任公司、重庆中科建设(集团)有限公司六家大型企业,可见三峡人寿的背景可不一般。

(二)三峡人寿的偿付能力

偿付能力可以体现一个保险公司是否有能力理赔,而且,银保监会也对保险公司的偿付能力作出了硬性标准:核心偿付能力率必须大于50%、综合偿付能力率必须大于100%的标准。我们可以看看三峡人寿的偿付能力是否过关。

据最新数据显示,三峡人寿2020年第二季度的核心偿付能力率以及综合偿付能力率都为191.43%,明显高于银保监会的合格要求。显然,三峡人寿的偿付能力是没问题的!

了解完三峡福倍倍保的东家家世后,我们再来看看它自己如何吧!

二、三峡福倍倍保优缺点大扒皮,是神仙还是坑神棍?

话不多说,直接甩下一张基础保障测评图给大家:

下面,学姐就要好好扒皮它的优缺点了,看看它究竟是神仙重疾险还是神棍重疾险!

>>让人感叹的神仙优点:

1、赔付力度大

它的重疾在60岁前患首次重疾可赔150%保额,也就是说买50万保额,多送25万,加量不加价,优秀!而且不仅重疾赔付力度大,它的轻症和中症的赔付力度在重疾险市场中也是名列前茅的,分别可以赔付45%和60%的保额,不得不说,在高额赔付这方面,三峡福倍倍保确确实实是能够拥有姓名的!

2、保障灵活

它的保障选择非常灵活,而且都很实用,像恶性肿瘤二次赔和特定心脑血管二次赔,待新发、转移、复发可以再赔付120%保额,间隔期也短。还可以附加投保人豁免和身故保障,满足不同人群的需求。

3、部分疾病核保轻松

一般来说,重疾险对健康告知是比较严格的,很多人也因此被难道了,无法投保。而三峡福倍倍保对于部分疾病的核保比较宽松,像即使拥有脂肪肝或乙肝大小三阳,符合情况的话也可以加费承保,给予了他们一个投保机会,还是比较人性化的。

>>令人吐槽不已的缺点:

1、重疾分组不合理

虽然三峡福倍倍保的恶性肿瘤没有单独分组,和侵蚀性葡萄胎分在一起了,真令人遗憾。

学姐来给各位简单见一下,侵蚀性葡萄胎属于育龄女性高发疾病,是具有一定的发病率的。对于男性来说,相当于了恶性肿瘤单独分组,没有太大影响。但是对于女性来说,就不一一样了,等同于恶性肿瘤没有单独分组,所以这样的分组对女性而言就不是很nice了。

而信泰达尔文3号不仅重疾分组合理,且中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症均可二次赔。可以说是非常优秀了。但是它也有一部分不足,所以学姐建议,各位先综合考察一下它的优缺点再来判断是否适合自己:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

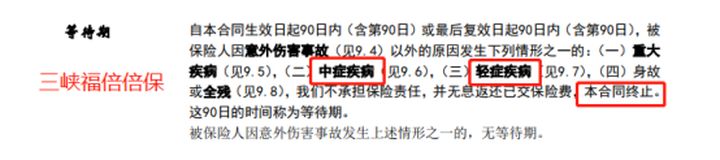

2、等待期内规则较严苛

它的条款列明,如果在等待期内患中症或者轻症,保险合同就直接终止,如图所示:

像市面上一些重疾险产品,如果在等待期内患了轻症,只是终止轻症疾病的保险责任,中症、重疾等的责任是继续履行的;若患了中症,也是仅终止中症的保险责任,其他的责任仍继续履行。可见,三峡福倍倍保过于严苛了。

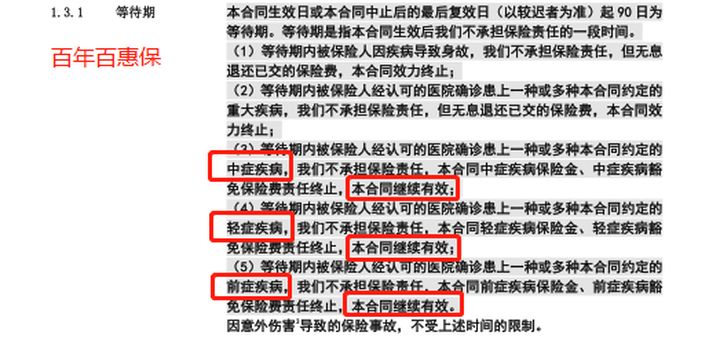

像百年百惠保这款重疾险,它的等待期规则是比较合理的,与三峡福倍倍保一样也是90天的等待期,但是百惠保在等待期内,即使是罹患前、轻、中症,不会立马终止保险合同,说明如下:

与三峡福倍倍保相对比,百惠保的等待期规则更加合理些。但是我们也得注意,百惠保也不是十全十美的,学姐把它的缺点也一同整理出来给大家看看:

百年【百惠保】,我不得不说你两句......baoxian.2239.com

综上所述,三峡福倍倍保是一款保障全面且灵活的多次赔付重疾险,赔付力度大,部分疾病的核保也比较宽松,虽然在保险规则设置中有些不足,但是总体的保障还是可以的,如果是适合自身保险需求的,还是值得投买的。