凑热闹不嫌事多,喜欢吃瓜的小伙伴们看过来。最近,保险界可是有大瓜吃啦。安邦保险集团被中国银监保会接管,接管后发生了一系列的事情。说起中国银监保会不知你是否觉得眼熟呢?提醒大家一下好了,在蚂蚁集团上市前夕,马云被中国四大部门约谈,其中之一就有中国银保监会。

马云的瓜我们就不吃了,本文重点来安邦保险集团掀起来的瓜,好奇心重(喜欢八卦)的学姐马上带领大家吃一下这个瓜,看看安邦保险怎么样了。

安邦保险怎么样了?申请解散并清算?我们的保单会有影响吗?baoxian.2239.com

安邦保险怎么样了?申请解散并清算?我们的保单会有影响吗?baoxian.2239.com

安邦保险怎么样——被接管的原因

安邦保险怎么样——接管后的结局

先来给大家交代一下背景,一家发展好好的保险公司怎么会被中国银监保会接管了呢,接管后的安邦保险怎么样呢?

1、背景介绍

安邦保险集团股份有限公司是中国保险行业综合性集团公司之一,拥有财产险、寿险、健康险、资产管理、保险代理销售、保险经纪等多种业务,13年内成功成为世界500强企业,旗下子公司众多,实力不可小觑。

2018年2月23日,安邦集团发生转折,因安邦保险集团股份有限公司原董事长、总经理吴小晖涉嫌经济犯罪,被依法提起公诉。

中国银监保会鉴于安邦集团存在违反法律法规的经营行为,可能严重危及公司偿付能力,为保持安邦集团照常经营,保护保险消费者合法权益,决定对安邦集团实施接管,接管期限为1年。

2019年2月22日,中国银监保会对安邦保险集团接管期限延长一年。

保险公司被中国银监保会接管后,已经购买了安邦保险怎么样呢?保单会不会受到影响?不用担心,学姐前来帮助大家。

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

这种场景原本以为只有在电视上才会有,没想到在现实生活中也在上映着。

上面提及到中国银监保会担心安邦集团的违法行为,可能危及公司偿付能力,那么,偿付能力是什么?

2、偿付能力

想要知道安邦保险怎么样,学姐认为有必要了解一下安邦保险的偿付能力。

偿付能力是衡量一家保险公司还债的能力,通俗点来说考察一家保险公司有没有足够的资金赔付给客户。

偿付能力主要包括核心偿付能力充足率、综合偿付能力充足率和风险综合测评这三项指标,给大家进一步解释一下这三项指标的意思。

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状态。

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状态。

风险综合评级:国家银监保会每个季度都会综合分析、评价保险公司的相关风险,将保险公司评定为A、B、C、D四个等级,并根据不同的等级实施相应的监管措施。

话不过说,来看看安邦人寿的偿付能力数据吧。

(安邦保险怎么样之偿付能力)

(安邦保险怎么样之偿付能力)

如图可见,2016年安邦人寿的核心偿付能力充足率为159%,综合偿付能力充足率为199%;2017年安邦人寿的核心偿付能力充足率为101.25%,综合偿付能力充足率为129.2%,一年内降幅达到了50%以上,下降速度太快了。

中国银监保会关于偿付能力做出了这样的及格标准,核心偿付能力充足率不应低于50%,综合偿付能力充足率不应低于100%。

2017年的综合偿付能力充足率已经很接近国家规定的及格线了,要是按照50%以上的降幅发展下去,很可能会不及格,看来国家及时出手接管安邦保险是有必要的。

说到偿付能力,学姐整理了国内保险公司的偿付能力数据,来看看别人家保险公司的偿付能力数据是怎么样的吧。

2020年最新偿付能力排行,哪家公司最「能」赔?baoxian.2239.com

先给大家说大结局:2020年9月14日,安邦保险集团股份有限公司拟解散并清算。

很显然,安邦保险是“混”不下去了,那么客户买了安邦保险怎么样了呢?别急,看完这篇文章就知道了。

保险公司破产了,我买的保险怎么办?baoxian.2239.com

虽然安邦保险被接管了,但是,安邦保险的“救星”也来了。

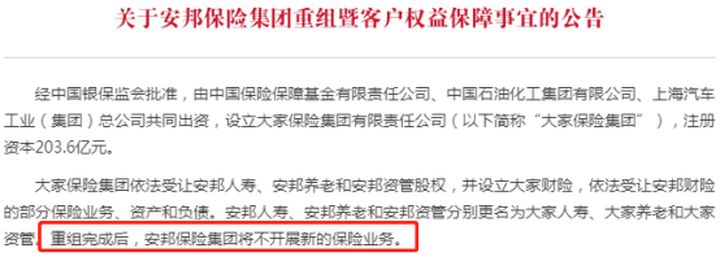

经中国银监保会批准,由中国保障基金有限责任公司、中国石油化工集团有限公司和上海汽车工业(集团)总公司共同出资,设立大家保险集团有限责任公司,注册资本为人民币203.6亿元。

大家保险集团依法受让安邦人寿、安邦养老和安邦资管股权,并且分别更名为大家人寿、大家养老和大家资管。重组完成后,安邦保险集团将不开展新的保险业务。

学姐已经找出原文公告,详情见下图:

(安邦保险怎么样之重组结局)

(安邦保险怎么样之重组结局)

重组后,国内再无安邦保险,只有大家保险。这个大家保险可是大有来头,背后给大家保险撑腰的是三家国有资本持股的企业。

说到这里,关于安邦保险的瓜已经吃完了。

综上所述,学姐回应一下文章标题——安邦保险怎么样,安邦保险已经结束了,重组成为大家保险了。要是各位小伙伴想要了解一下大家保险的话,关注学姐,学姐马上给大家整理出大家保险的情况,更新后续。