一提到寿险,人们总会觉得“晦气”,不吉利,如果买了寿险,像是诅咒自己一样,可是生老病死是人生常态,人的一生终究会走向死亡,这也是大自然的规律,既然是既定的规则,为何不坦然面对,认真活好每一天?

寿险只是为了保障不幸身故后,赔付的钱可以使家人的经济生活不受影响,能够减轻他们的经济负担,把爱留住,顺意福终身寿险的作用也是如此,除此之外,终身寿险还可以作为财富的传承,造福子孙后代。

那这款顺意福到底好不好呢?值不值得买?先来看看这款顺意福产品与市面的众多寿险的对比结果:

本文重点:◆ 顺意福的优缺点分析

◆ 陆家嘴国泰怎么样?

先来看看产品形态图:

① 顺意福终身寿险

身故保险金:等待期内或等待期后,18岁前身故,赔付所交保费总额;等待期后,18岁后身故,则赔付基本保额。

② 顺意福重疾险

重疾:等待期内患70种重疾中的一种或多种时,赔付所交保费总额;等待期后患70种重疾中的一种或多种时,赔付基本保额,仅赔付一次。

轻症:30种轻症,分成了3组,总共可以赔3次,每组仅赔1次,每次赔付间隔期为1年,每次赔20%基本保额。

优点:

投保年龄广:这款顺意福的投保年龄为0-70周岁,几乎达到了寿险的投保年龄上限,投保年龄广,覆盖人群比较广,适合各年龄阶段的人投保。

缺点:

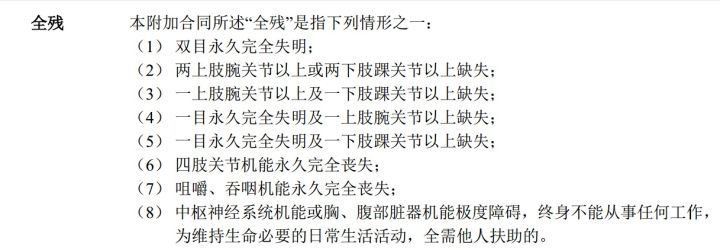

1. 无全残保障

这款顺意福只有身故保障,没有全残保障,全残的定义一般是这样的:

全残是比伤残更为严重的情况,要是没有全残保障,这些风险就无法转嫁,要是不幸全残了,基本上工作没了,但你还要活着,没有了经济来源,也会加重家庭的经济负担,如果有了全残保障,就会多了一重保障了。

2. 重疾保障差,与寿险共用保额

附加险的重疾保障,只有70种重疾,虽然含有银保监会规定的25种重大疾病,发病率高达95%。而其他由保险公司额外加的重疾发病率则比较低,虽然发病率低。

但种类多,总比种类少的好,目前市面上比较好的重疾种类有一百来种,要是不幸患上了罕见病呢?而你买的重疾险中又包含了这个罕见病,那你也能获得一笔赔款,若没有包含,那治疗费就由自己掏钱了。

除此之外,重疾和终身寿险是共有保额的,也就是说如果赔了重疾,那终身寿险的保额会减少相应的保额,这是不好的。

那刚才提到的25种重大疾病都有哪些呢?点进行了解:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

3. 轻症赔付比例低,疾病分组

轻症是重疾早期或极早期的表现,比较容易治疗,治疗费用也比较低,早发现早治愈就不用受重疾化疗的痛苦了。

而这款顺意福的赔付比例只有20%,连平均水平都达不到,市面上的轻症赔付比例都是30%起步的,赔付比例少,到时候理赔的钱也就更少了。

除此之外,轻症还要分成3组,每组疾病只能赔1次,对消费者非常不友好。

如果想要重疾保障好,轻症赔付比例高的重疾险,可以看看这些:

全国热门的136款重疾险对比表baoxian.2239.com

4. 缺失中症保障

中症保障是病情程度在重疾与轻症之间,治疗费用中等水平,中症治愈率比重疾治愈要高,而且治疗费也相对便宜。

而且中症的赔付比例一般为50%-60%,有些产品把原本属于轻症的疾病提升为中症疾病,比如轻微脑中风,从而也提高了赔付比例,赔付的钱也就更多了。这款顺意福重疾险没有中症保障,如果有中症当然选择有中症的,这样保障就更全面了。

总的来说,这款顺意福终身寿险是不太理想的,附加的重疾险保障也不好,不推荐买,而且终身寿险一般是经济条件好,高净值人士才推荐购买的,对于普通家庭来说,买定期寿险就可以了。如果不知道寿险怎么买,看完这份榜单你就知道了:

二、陆家嘴国泰人寿怎么样?陆家嘴国泰人寿这家保险公司,相信很多人都比较陌生,虽然没有像平安保险、中国人寿、太平洋保险知名度高,但都是银保监会合法批准经营的,是可靠的。

陆家嘴国泰人寿保险有限责任公司是海峡两岸第一家合资寿险公司,成立于2005年1月,总部在上海,公司注册资本30亿元人民币,是由上海陆家嘴金融发展有限公司与台湾地区国泰人寿股份有限公司共同发起成立的。

目前,陆家嘴国泰人寿已顺利筹建江苏、浙江、福建、北京、山东、广东、辽宁、天津、厦门、四川、河南11家分公司,同时在50个城市设立了营销网点。

它家的产品也多次获得奖项,比如“添鑫一生终生保险产品计划”荣获保险创新大奖评选“最具创新力保险产品奖;“安泰年年养老金保险”荣获“年度用户值得推荐保险产品奖”;“福享人生年金保险”荣获沪上保险业创新发展评选“年度最具市场竞争力保险产品奖”等等。

截至2019年底,陆家嘴国泰人寿总资产超过100亿元人民币,风险综合评级为A级。

总的来说,陆家嘴国泰人寿的实力也是不错的。那它能否跻身十大保险公司行列呢?点进来看看:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com