最近保险行业最热闹的事,除了各家保险公司推出新产品打响“开门红”外,就是1月31日前不符合新规的旧产品将会陆续退市,百年人寿旗下的产品也不例外。

根据可靠消息,康惠保旗舰版将在2021年1月20日24停售,截止到目前为止还剩下不到3个星期的时间。心急的小伙伴可以先看看这篇浓缩版的测评文:

停售倒计时!看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....baoxian.2239.com

停售倒计时!看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....baoxian.2239.com

究竟即将退市的康惠保旗舰版值不值得大家去买呢?学姐这就告诉你答案。

即将退市的康惠保旗舰版测评重点百年人寿靠谱吗?

即将退市的康惠保旗舰版怎么样,值得买吗?

百年人寿保险股份有限公司成立于2009年6月,总部在大连,是东北地区首家中资寿险法人机构。公司注册资本77.948亿元,截至2017年12月31日,公司总资产达到687亿元。

要知道《保险法》明确规定了:设立保险公司,其注册资本最低不能低于2亿元实缴现金,可见百年人寿的实力还是很强的。

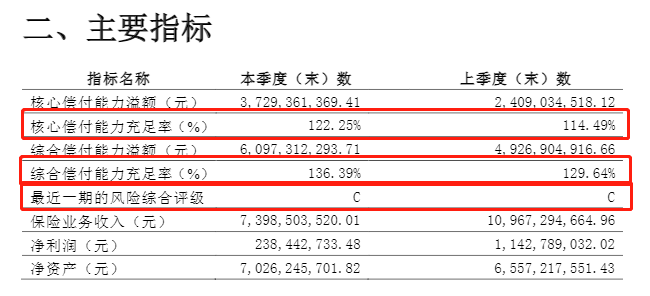

除了注册资本雄厚外,作为消费者最关心的问题莫过于百年人寿赔不赔得起。银保监会规定合格的保险公司要达到核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险综合评级要在B级以上。

截图来自百年人寿保险股份有限公司2020年第3季度偿付能力报告摘要

截图来自百年人寿保险股份有限公司2020年第3季度偿付能力报告摘要

从图中我们可以看到百年人寿的核心偿付能力充足率为122.25%,综合偿付能力充足率为136.39%,风险综合评级为C级。除了风险综合评级稍弱以外,其他指标均超过银保监会的最低标准。

可见百年人寿还是靠谱的。虽然说百年人寿这家公司不会倒闭,但是任何一家保险公司都是有可能被接管的,最好留个心眼,好好看我们的这篇文章:

保险公司被接管了,我买的保险怎么办?

公司靠谱还不够,好产品才是硬道理,所以学姐接下来直接测评即将退市的康惠保旗舰版,看看值不值得买。

二、即将退市的康惠保旗舰版怎么样,值得买吗?老规矩,我们先来看看即将退市的康惠保旗舰版的产品形态图:

从图中我们可以看到即将退市的康惠保旗舰版是一款单次赔付的重疾险产品,其中基础保障包含重疾、中症和轻症保障,另外即将退市的康惠保旗舰版还为有需要的小伙伴提供特疾保障、投保人豁免等自选责任,看上去保障还算是较为全面。

我们再来看看即将退市的康惠保旗舰版有哪些优缺点:

1、即将退市的康惠保旗舰版的优点

(1)即将退市的康惠保旗舰版投保条件宽松

即将退市的康惠保旗舰版支持1-6类职业的人群投保,对比于市面上不少重疾险产品仅对1-4类职业开放,即将退市的康惠保旗舰版受众范围更广,显得对消费者更加友好。

除此之外,即将退市的康惠保旗舰版还有保至70周岁和终身两个版本,且特定重疾和身故责任均可自由选择,十分适合预算不足的人群选购。

想了解市面上热卖重疾险保费情况的朋友可以领取下面这份对比表进行参考:

全国热门的136款重疾险对比表baoxian.2239.com

(2)即将退市的康惠保旗舰版附带就医绿色通道

新增就医绿色服务通道是即将退市的康惠保旗舰的一个亮点之一。如果重疾保额在20万以上,即可享受就医绿通服务。

当真的遇到挂号难的问题时,保险公司像管家一样帮你安排好就诊前、就诊中和就诊后的所有服务,患者只需要安心治病即可。

这项服务在高端医疗险里普遍存在,对就医绿通感兴趣的小伙伴可以看看这个:

高端医疗险,看病难的终结者!baoxian.2239.com

购买康惠保旗舰版保额20万以上的用户可以享受专家二次诊断、入住专家病房、手术安排、上海质子重离子医院预约以及海外二次诊断等诸多就医服务,一定程度上减轻了患者就医的负担。

虽说即将退市的康惠保旗舰版有不少优点,但下面这两个缺陷还是需要大家注意的。

2、即将退市的康惠保旗舰版的缺点

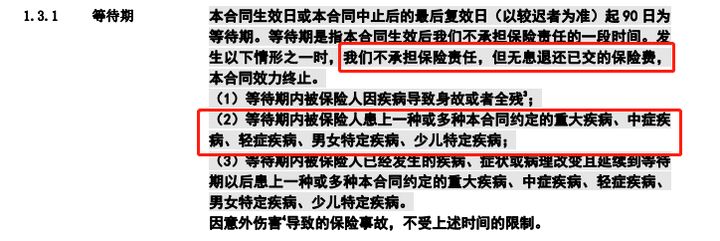

(1)即将退市的康惠保旗舰版等待期出险不够人性化

当学姐仔细查看条款后,发现即将退市的康惠保旗舰版在等待期出险的相关规定缺乏人性化。

百年康惠保(旗舰版)重大疾病保险条款

百年康惠保(旗舰版)重大疾病保险条款

这一条饱受诟病,因为目前市面上很多高性价比的重疾险在条款中规定若被保人在等待期内出险,虽然承保的保险公司不承担保险责任,相应病症类型的保障责任失效,但不影响其他保障责任,合同继续有效。

例如同样百年人寿旗下的兄弟产品康惠保2.0里的规定就是:

等待期内被保险人经认可的医院确诊患上一种或多种本合同约定的前症疾病,我们不承担保险责任,本合同前症疾病保险金、前症疾病豁免保险费责任终止,本合同继续有效。

这样看来是不是显得即将退市的康惠保旗舰版相对落后?

(2)即将退市的康惠保旗舰版最长缴费期限有限制

即将退市的康惠保旗舰版规定,若30岁以上投保,保到70岁,只能选20年交费。学姐之前就说过,因为保费豁免的存在,缴费期限越长,也就越容易触发保费豁免。

如果有不知道保费豁免的同学真应该好好看看这篇文章:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

总的来说,即将退市的康惠保旗舰版保障全面,投保条件宽松,性价比高,比较适合预算有限的人群选购。

再次提醒一下大家,康惠保旗舰版在2021年1月20日24停售,想要投保的同学抓紧时间了!