老人家受到年龄和健康状况的限制,很多保险都很难买了,我表姐去年想给姨妈买一份保险,代理人给她规划的方案是一年1万多,这价格贵也就算了,我仔细一查,居然还买了两全险和寿险,好家伙,还好表姐留了个心眼,不然可真的是被骗得不惨呢,那老人家应该怎么买保险呢?这份基础知识你一定要了解清楚:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

本文要点:

老人买保险怎么配置险种

老人保险方案详细讲解

一、老人买保险怎么配置险种

老人家由于年纪大了,身体免不了会有些小毛病,这时候再投保重疾险往往受限于保费和健康告知,很可能会出现保费倒挂,针对老人的情况,可以投保给付型防癌险、防癌医疗险和意外险,尽量覆盖疾病和意外风险。

1、给付型防癌险:就是在罹患癌症之后,保险公司按照规定赔付保额。从数据来看,癌症的理赔占重疾赔付的60%左右,给付型防癌险是针对癌症进行保障,保障的针对性较强。

老人买防癌险,保费也不会很贵,能有一个基本的重疾保障还是很实用的,起码在面对癌症的时候不用面临家庭经济崩塌。之前对防癌险接触甚少的朋友可以先看看:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

2、防癌医疗险:老人购买防癌医疗险是非常有必要的,虽然是仅报销原位癌或恶性肿瘤而产生的医疗费用,但是可以补充医保的限额还有用药限制,报销额度达几百万,市面上的防癌医疗险续保条件和健康告知都相对宽松,三高人群都可投保,年龄限制最高可以去到80岁,由于覆盖风险单一,保费也相对便宜,杠杆较高。如果是身体健康的话,也可以考虑一般的百万医疗险,有些医疗险可投保年龄上限在70岁,可以考虑。

3、意外险:父母年纪大了行动不便,有危险情况时反应速度也变慢,跟年轻人相比出事故后身体的承受能力会弱一些,住院的可能性也大一些;除此之外,还会有跌倒、烫伤、哽噎等意外情况发生。

这时候就很需要老人意外险了,它的健康告知宽松,而且杠杆很高,一年几百块的保费可以买到几十万的保额,意外事故造成的意外医疗、身故等可以赔付,是很适合老年人的一种保险。整理了一份全面的意外险测评,在购买之前可以多方对比看看:

二、老人保险方案详细讲解

针对上面说到的三大类保险,我整理了一份方案,一起来看看具体的保障内容:

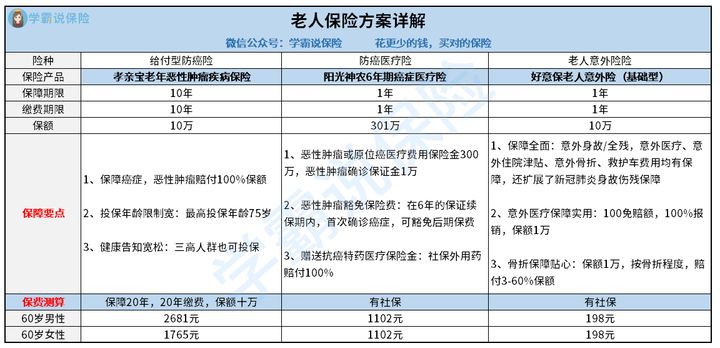

1、孝亲宝老年恶性肿瘤疾病保险:

这款的保障内容简单,保障恶性肿瘤,赔付100%的保额,这款防癌险的优势就是价格便宜,杠杆也比较高,一年2千多块钱,60岁女性的话仅需1765元,还是比较便宜的。60岁最高可投保20万,70岁最高可投保10万,相对来说还是越早投保越有优势的;加上健康告知非常宽松,三高人群也能够投保,给老人投保这款是非常不错的选择。

2、阳光神农6年期癌症医疗险:

这款防癌医疗险是6年保证续保,老人身体发生变化也是可以续保的,在责任范围之内0免赔,包含了住院还有前后30天的门急诊、特殊门诊等医疗费用,保额高达300万,还会赠送抗癌特药医疗保证金,保证社保目录外14种用药,三高人群均可投保,保证全面且非常实用。

如果想要多对比医疗险,我整理了一份全面的医疗险对比表,建议收藏:

超全!国内热门百万医疗险对比表baoxian.2239.com

3、好意保老人意外险:

好意保老人意外险可供50-80岁老人投保,整体保障非常全面,包含了意外身故、伤残、医疗保障,还有救护车费用保险、营运交通意外身故赔付、意外骨折保障等等,针对老人的保障做得非常全面,还有每天给付的住院津贴,虽然钱不多,但是还是可以给老人补充点营养,实用性非常强,一年保费仅需198元,便宜又好用!

总的看来,老人买保险并不难,就是要看清楚自己的需求,在给父母买的时候要留意好健康告知,严格如实填写,不然到理赔的时候就会比较麻烦了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!