最近平安出一款新的产品,在保险界十分火热!可以说是满屏都是金瑞人生21!

这到底是一款什么产品?广告打的沸沸扬扬,学姐赶紧熬夜做出测评!为此头发不知又少了多少~

「平安金瑞人生21」买了就能走向人生巅峰?你就吹吧。。。baoxian.2239.com

「平安金瑞人生21」买了就能走向人生巅峰?你就吹吧。。。baoxian.2239.com

本文重点:

平安金瑞人生21深度分析

年金险适合什么人购买

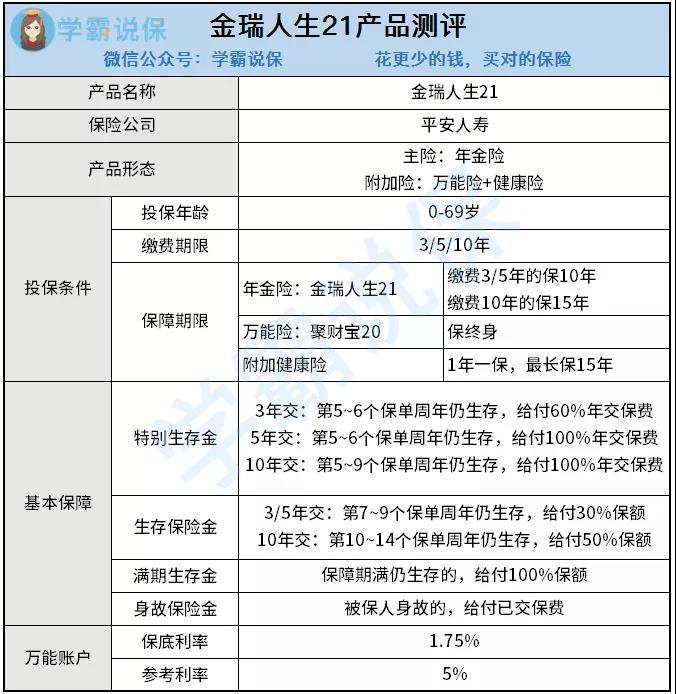

话不多说,直接上图:

首先简单介绍一下产品:

平安金瑞人生21是由平安人寿在10月发行的新升级产品,投保年龄覆盖到了0-69岁,还是挺广的。

1、产品保障内容

这款产品多了两个可选的健康保障(轻症和医疗津贴),相较于同类型的年金险来说还是不错的,因为大多数的年金险产品是只有个身故保障。

2、缴费灵活

缴费期限跟保障期限分别可选3/5/10年以及10/15年,相比于平安金瑞人生20,平安金瑞人生21的保障期限更短,这的确有利于缩短用户的现金流周期,让产品更为灵活。

以上这两点还是很不错的,但是我们购买年金险最主要的还是要看它的收益如何,这款产品真的有网上说的5%的利率吗?

学姐为此专门做了IRR测算:

我们以30岁男,年交100000元,分别缴纳3/5年为例,来看看平安金瑞人生21的IRR分别是多少:

3/5年交,IRR分别为1.08%、0.68%,交得越久IRR反而越低!!!这个收益还没有余额宝高呢!

这相较于其他产品来说非常一般了!果然还是需要多看看其他产品的测评才能入手:

3、万能账户收益

万能账户的作用是:当我们在领取年金(生存金)时,可以选择不领取,把这笔钱转进万能账户中(前提是要开通万能账户),实现增值。

万能账户的利率有两种,分别为保底利率与结算利率。

保底利率指的是不管保险公司的收益如何,一定会给付的收益率,这个是确定性收益。

结算利率指的是,我们的账户价值进行结算时,实际计算的利率,这个利率是不确定的。

平安金瑞人生21的保底利率1.75%,结算利率“号称平均有”5%。

我们先不说平安金瑞人生21的结算利率能不能常年维持在5%,其1.75%的保底利率,就已经比其他能达到2.5%-3%的产品要低得多了。

学姐很久之前就讲过,很多业务员为了让客户产生“看起来赚了很多钱”的感觉,在演示的时候,会故意将演示利率调到中档利率甚至高档利率。

学姐就以中档利率4.5%,来跟大家好好算算平安金瑞人生21的账户价值:

我们以30岁男,年交10万,缴费5年为例来做比对:

当然了,平安金瑞人生21那4.5%的中档利率就摆在这,只要我们多往万能账户里存钱,把保费堆起来,账户价值肯定也就会更高。

这种想法本身是对的,但万能账户可不是银行账户,保险公司可不是做慈善的,不要以为年金险这么简单,其实里面处处是坑:

学会这招,远离年金险99%的坑baoxian.2239.com

因为我们往平安金瑞人生21的账户里存的每一笔钱,都要交一定的“手续费”。

本来利率也就不高,还收取这么多手续费,收益也不剩多少了。

综合来看,平安金瑞人生21性价比一般,收益率比较低。大家选购的时候可以看看同类的产品。

二、年金险适合什么人购买年金险是目前看来唯一能够锁定终身的理财工具,如果想要追求一份长期稳定性好的收益的话,可以考虑入手年金险。当然,前提是经济宽裕,家庭富足,人身保险已经配置完善,并且手里头有闲钱。

如果是预算一般,连人身保障都没做足的朋友,就不要去凑这个热闹了,分分钟加重了自己的财务风险。

在不影响家庭生活质量的前提,人身保险也配置齐全的朋友可以考虑购买:

1、给孩子买

基础保障做足的情况下,强制储蓄部分闲散资金(比如孩子的压岁钱),存银行不如买年金,零存整取,等到孩子成年,可以积累一笔可观的财富。

2、中青年给自己的老年买

就目前中国的养老金状况来说,20-30年后的退休金能领多少不好说,而固定收益、持续稳定现金流的年金险,可以作为社保养老金很好的补充。

3、高收入人群

对于高收入人群来说,闲散资金多,更注重资产的稳定性,而不是资产的高收益高风险(收益高、风险高,反之亦然),年金险是很不错的选择。

4、需要强制储蓄的年轻人

新冠疫情即将结束,没有收入只有支出的日子是否让大家意识到了存钱储蓄的重要性。年金险是个长期投资险种,月光族、剁手党们可以选择投保金额不是很大的产品,给自己一个强制储蓄的理由,积少成多,以备不时之需。