学姐曾经的一个大学室友,毕业后就回老家重庆工作去了,最近她打电话来跟学姐炫耀,自己投保了一款叫重庆渝惠保的商业保险,每年69元最高能报销200万,简直像捡到宝一样。今天,就让学姐带大家来认识下这款保险,顺便跟目前大火的百万医疗险做个对比。

在了解重庆渝惠保之前,学姐先来科普下百万医疗险,对百万医疗险不太熟悉的朋友,可以先看看这篇文章:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

本文重点

渝惠保有些什么保障?

渝惠保vs百万医疗险,哪个更靠谱些?

一、渝惠保有些什么保障?

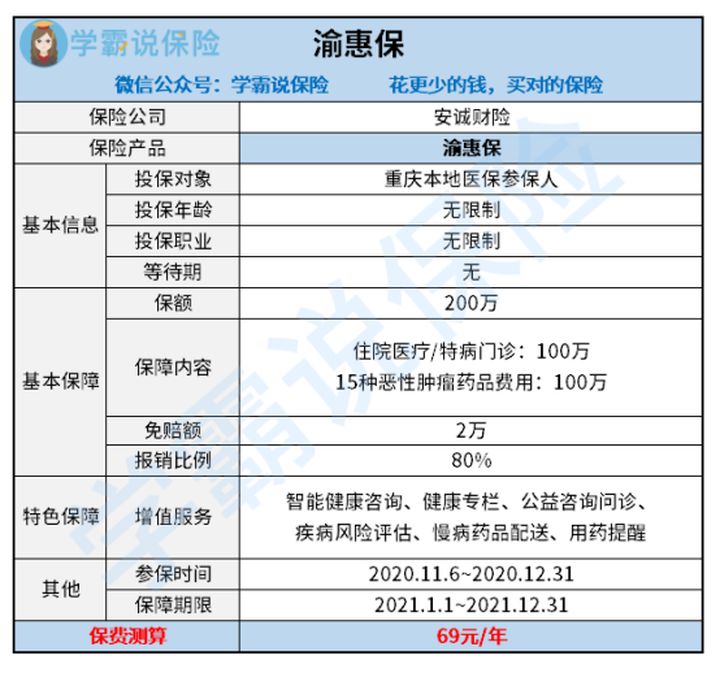

在深度了解渝惠保之前,学姐整理了这款产品的基础信息,一起来看看吧~

接下来,学姐将深度分析渝惠保这款保险的优缺点。

1、渝惠保的优点

①投保限制宽松

作为一款补充医疗险,重庆渝惠保对于投保年龄、投保职业的限制比较宽松,一般医疗险会在投保时设置规则,会对投保年龄跟投保职业做出要求,而渝惠保在这点上就比较灵活多变了。

②无健康告知条例

对于医疗险来说,健康告知是消费者最值得关注的一点,很多医疗险在健康告知这一点上,给被保人设置了不少障碍,这也是保险公司用来控制风险的手段之一,不过渝惠保这款保险却大方地免除了健康告知条例,算是非常亲民了。

③不设等待期

一般来说,市面上医疗险的等待期在90-180天,等待期越短,被保人就越早能享受到应有的保障。而渝惠保却不设等待期,这么人性化的设置,确实得为它点个赞了。

④增值服务多样

渝惠保涵盖智能健康咨询、健康专栏、公益咨询问诊、疾病风险评估、慢病药品配送、用药提醒等六种增值服务,在医疗险的范畴里,这么多样化的增值服务,渝惠保做得相当不错了。

⑤保费便宜

每年69元的保费,就能享受最高200万的报销额度,性价比确实很高了。

看了渝惠保的优点,是否已经对这款产品心动了呢?先别着急,渝惠保有这几个致命的缺点,看完之后你或许就不想买了。就让学姐来为你排排雷吧!

2、渝惠保的缺点

①投保对象大受限制

渝惠保的投保对象,规定只能是重庆市基本医疗保险参保人才能投保,也就是说,如果你没有重庆医保,就不能投保这款产品了。

市面上大多数医疗保险,对投保对象的户籍跟医保所在地都没有做出要求跟限制,渝惠保在这一点上就显得有些死板了。比如我一个广东人,想投这款保险,却因为没有重庆医保被拒之门外,这就有些不近人情了。

②保障不全面

渝惠保最致命的一点,就是它对医疗方面的保障做得有所缺失了。渝惠保只报销住院医疗/特病门诊、恶性肿瘤特定药物,就这点保障未免也太少了吧!要知道现在市面上的医疗险,很多都涵盖了对重疾的医疗赔付,有些产品甚至高达一百多种,比如众安尊享e生2020,它不仅赔付100种重疾,还增加了121种罕疾报销,在这种保障范围之下,渝惠保就显得有些鸡肋了。

渝惠保在一般医疗保额上的保障也有所缺失,试想下投了这款保险,只有生病住院跟病门诊才能报销医疗费,要是平常患个感冒发烧,病情不至于住院,那么就没法获得最基本的药物治疗报销了。

③免赔额太高

免赔额越低,被保人能获得的报销额度也就越大。渝惠保的免赔额是2万元,而市面上很多医疗险的免赔额基本是1万元,有些产品甚至只有5000元,在免赔额的设置上,渝惠保的短板更加突出了。

④赔付比例不太行

渝惠保涵盖100万住院医疗/特病门诊、100万恶性肿瘤药物费用(15种),再各自减掉免赔额2万之后,报销比例达到了80%,最高可赔付100万。其实渝惠保的赔付比例很一般,一般医疗险的赔付比例是100%,渝惠保只报销80%,赔付力度不是很强。

⑤报销既往病症有“猫腻”

渝惠保对既往病症也是可以报销的,不过以下几种除外:恶性肿瘤、冠心病、脑梗死、脑出血、瘫痪、再生障碍性贫血、溃疡性结肠炎。

虽然渝惠保可以报销既往病症,但以上这几种算是既往病症里比较严重,而且报销额度比较高的了,渝惠保免除了这几项高发病症的报销,对消费者来说还是挺不友好的。

⑥缺少质子重离子保障

现如今质子重离子治疗是国际公认的尖端理疗技术,是目前癌症的最佳治疗方法之一,国内一场恶性肿瘤的治疗费用要好几十万,这对一个普通家庭的经济状况来说,无疑是个很沉重的打击。

在增值服务里,质子重离子保障是非常重要的。质子重离子是当今癌症的最好治疗方式,在癌症高发的当今,缺少了对质子重离子的增值服务可选,如果不幸患上癌症,这笔治疗费用带来的负担将是很沉重的。

渝惠保缺少了对质子重离子的治疗费用报销,这一点是非常致命的。渝惠保作为普通医疗险,相比市面上其他医疗险差距还是很大的。关于高端医疗险,这篇文章你绝不能错过~

高端医疗险,看病难的终结者!baoxian.2239.com

二、渝惠保vs百万医疗险,哪个更靠谱些?

看了渝惠保的优缺点,在跟百万医疗险对比之前,学姐来总结下:渝惠保虽然保费便宜,但是免赔额很高,保障范围和赔付比例也不如百万医疗险。

在渝惠保跟百万医疗险之间,建议大家入手百万医疗险。那么有哪些值得入手的百万医疗险呢?着急的朋友可以先看看这篇文章~

十大百万医疗险排名新鲜出炉!baoxian.2239.com

百万医疗险的优势在哪里呢?学姐拿上文提及到的众安尊享e生2020这款百万医疗险作为例子,大家一起来看看吧!

亮点一:保额高

一般的百万医疗险保额都是在100-200万之间,而众安尊享e生2020保额高达300万。相比之下,渝惠保在一般医疗保额的报销上的缺失是很致命的,作为百万医疗险的佼佼者,尊享e生2020给渝惠保好好上了一课。

亮点二:保障范围覆盖全面

众安尊享e生2020包含罕见重疾100种跟罕疾121种,保额最高可达600万;免赔额门槛低,只有1万元,还能选全家共享免赔;新增了可选责任重疾保险金和重疾住院津贴,一般的医疗险都做不到这点,这也是尊享e生领跑百万医疗险的优势所在;针对质子重离子医疗保额翻倍到600万;针对有无医保的人群、是否抽烟的人群,保费价格上有了细微的调整。

相比渝惠保单一的保障内容跟报销范围,尊享e生2020涵盖的保障范围很全面,报销额度也不是渝惠保可以比的。

亮点三:性价比高

众安尊享e生2020每年两三百块的保费,就能撬动600万的保额,保险杠杆作用非常明显了。虽说渝惠保保费也不高,但保额对比尊享e生2020确实是低了不少,性价比再高也比不少尊享e生2020呀。

不过尊享e生2020也是有缺点的,详情都在这里啦~

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

综上所述,重庆渝惠保在百万医疗险的衬托下,稍微显得有些逊色了,虽然百万医疗险保费比渝惠保稍高一些,但却能提供比渝惠保更加全面的保障,假设不幸患病,也能更有底气地去选择更好的医疗条件。

关于更多百万医疗险的测评,可以来这里看看:

十大值得买的百万医疗险大盘点!baoxian.2239.com