保险市场推陈出新的速度不由令人惊叹,华贵人寿在今年年头刚推出了大麦2020,下个月的11号,趁着双十一节,它又将上线大麦2021,据说全新升级,性价比更高,那是不是真的如此呢?学姐马上就来测评一下。

在此之前,大家先来了解下优秀的寿险产品长什么样:

本文重点:大麦2021定期寿险分析

购买定期寿险的注意事项

刚听闻大麦2021要上线的消息,学姐连夜找来产品条款,写了这篇全面测评文章,帮助大家更深入了解这款产品:

投保时,健康告知有什么小技巧?baoxian.2239.com

投保时,健康告知有什么小技巧?baoxian.2239.com

话不多说,接着来看产品的保障内容图:

从图上可以看出,大麦2021具有不少亮眼之处,下面学姐就来详细讲解:

1、健康告知宽松

大麦2021的健康告知只有3条,并且患有乳腺结节、甲状腺结节的人群也能投保,对过往买的寿险保额也没有限制,对吸烟、喝酒也不做要求,大大放宽了投保范围,是目前市面上核保最为宽松的产品之一了。

另外,大麦2021还支持智能核保,如果投保不过也不会留下拒保记录,不影响后续投保其他产品,对消费者更有利。

虽然健康告知宽松,但大家在核保时也不能掉以轻心,因为并不是百分百能过的,学姐这里便总结了几个健康告知的小技巧,拿走不谢:

2、免责条款少

免责条款越少,保险公司保障的责任范围便越广,保障效果更强。

大麦2021的免责条款只有3条,是常见的保险公司不承担保障责任的情况:

投保人对被保险人的故意杀害、故意伤害

被保人故意犯罪或抗拒依法采取的刑事强制措施

被保人自本合同成立或者合同效力恢复之日起二年内自杀,但自杀时为无民事行为能力人的除外

相比大部分寿险产品免责条款中都包括酒驾出险不赔的情况,而大麦2021却没有,保障内容是十分全面的,但大家还是要遵纪守法,不能拿生命开玩笑。

3、两大转换权权益

延续大麦2020的特点,大麦2021也有两大转换权权益,具体内容如下:

l 定期寿险转换权:如果合同剩余保障年限不小于五年,可申请转换为小于或等于原保额的定期寿险

l 终身寿险转换权:如果合同生效满两年且剩余保障年限不小于五年,可申请转换为小于或等于原保额的终身寿险

也就是说,在投保大麦2021后,如果满足时间条件,被保人可以将其换成其他定期寿险或终身寿险产品,并且免健康告知。

这样一来,消费者就不用担心产品过时的问题,可以“以旧换新”,大麦2021是十分贴心了。

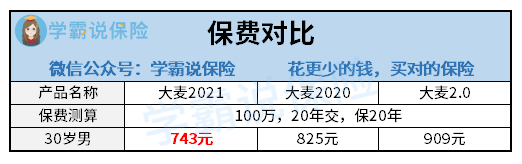

4、保费便宜

相比大麦2020,大麦2021不仅在保障内容上进行了升级,增加了法定节假日公共交通意外身故或全残保障,并且保费还更加便宜,再次刷新地板价。

通过下面这张保费对比图,大家也能直接感受到大麦2021是有多么划算:

总的来说,大麦2021确实是全新升级了,不仅投保门槛低、保障责任更广,保费还便宜,性价比特别高,对还没有配置定期寿险人群来说,便可以考虑购买这一款。

最后,再通过这份对比表,大家也可以知道,大麦2021的实力跟其他热门的定期寿险比,可以说是不相上下,甚至更胜一筹:

超全!大麦2021和国内热门寿险对比表baoxian.2239.com

为了帮助大家都能选到更合适自己的寿险产品,学姐凭借多年从业经验,总结出这几点购买定期寿险时要注意的地方:

1、保额充足

充足的保额才能提供强有力的保障,如果保额过低,对我们并没有什么实质的帮助,寿险便不能发挥它的作用。

通常定期寿险的保额选择100万会比较合适,如果家庭经济收入高,保额便可以再买高一些,但也不是越高越好,因为保额越高,保费便越高,造成的经济压力大,进而会影响到我们正常的生活。

保额具体买多少合适,这是因人而异的,如果大家不清楚自己买多少保额合适,便可以看一下学姐的这篇文章,有关计算的细节在里面都详细讲解了:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、关注健康告知和免责条款

寿险的健康告知和免责条款都是越少越好,3条健康告知或免责条款是目前市面上定期寿险的最优秀水平。

健康告知少,核保便更容易通过,后续理赔也更加容易,不容易产生理赔纠纷;而免责条款少,即保险公司不保障的责任少,保障范围更广,触发理赔概率更大,所以大家要选择健康告知和免责条款少的产品,对我们更加有利。

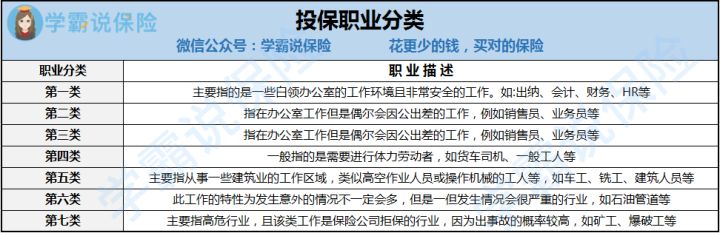

3、注意职业类别

保险公司根据各行各业的风险大小,将所有职业统分为7大类,如下图所示:

在投保寿险前,我们要了解自己的职业属于哪一类别,确保产品保不保障该职业,不然要是后续出险了,保险公司很可能会不赔付。

特别是高危职业人群,如矿工、爆破工等,大多数产品都是不保的,所以在买寿险时一定得格外注意产品的投保职业范围。