一些小伙伴买了保险,过了几年后,觉得当初买的保险已经配不上现在的自己了。也有一些小伙伴,买保险的时候在代理人的诱导下,买了不适合自己的保险。这些小伙伴最后都不得已选择了退保。退保往往意味着损失,那么怎么灵活退保才能够让损失最小呢?这份攻略可以收藏起来:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

1、退保的原因有哪些?

2、如何退保损失最小?

3、退保的注意事项

退保通常会损失较大,但是由于一些原因,不得不选择退保:

(1)缴费压力过大

有些产品保费很高,但是保额却很低,这类产品性价比很差,让大家多花了许多冤枉钱。我们在购买保险的时候,一般建议保费支出低于家庭年收入的10%。对于普通家庭来说,过高的保费支出反而会影响家庭的正常生活,不利于家庭的发展。不想花冤枉钱可以这样做:

(2)产品保额太低

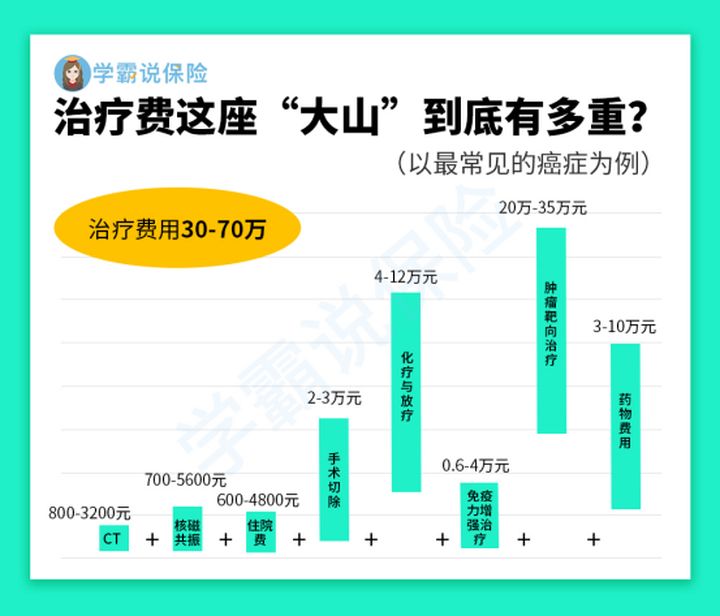

以购买重疾险为例,有些小伙伴买的重疾险保额才五万、十万的,在重大疾病面前,根本就不够用。以癌症为例,治疗费用需要30-70万元不等。

除此之外,有房贷、车贷或者其他负债的小伙伴还要考虑到自己的负债情况,因为患重疾通常意味着失去经济来源,但是这时候这些负债还是需要进行偿还的,这时候就要购买合适的保额覆盖自己的风险。不确定自己保额够不够的小伙伴可以参考这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(3)产品保障太差

还是以重疾险为例,银保监会规定,重疾险必须带有25种高发疾病的重症,但是却对轻症、中症没有要求。

不知道这25种重症的小伙伴可以戳这里查看:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

但是,高发轻症、中症的风险和带来的后果仍然不容小觑。有的重疾险连中症保障都没有,那么在保障上面做的确实有些差劲。

这类保障差的产品,确实也不太值得买。

(4)未进行如实告知

有的小伙伴给父母买的保险,但是却不了解父母的身体情况,导致健康告知没有如实告知。法律上规定,健康告知没有如实告知的话,保险公司是有权解除合同的,也就意味着根本得不到保障,这类情况就需要退保了。

对于健康告知还有疑问的小伙伴可以参考这篇文章:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、这些情况退保不太合适:

(1)已经不是健康体。

对于非标体来说,买保险的选择空间相对比较狭窄。这是由于非标体的患病概率更高,如果退保之后无法买到合适的保险产品,就相当于失去了保障。所以说,退保不是一个明智的选择。如果说,身体只是存在一些异常,也可以考虑带病加保:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

(2)缴费年限较长

有些小伙伴缴费年限很长,比如说,二十年缴费的产品已经缴费了十几年,这时候花的保费已经很多了,退保的损失较大。

二、退保的注意事项

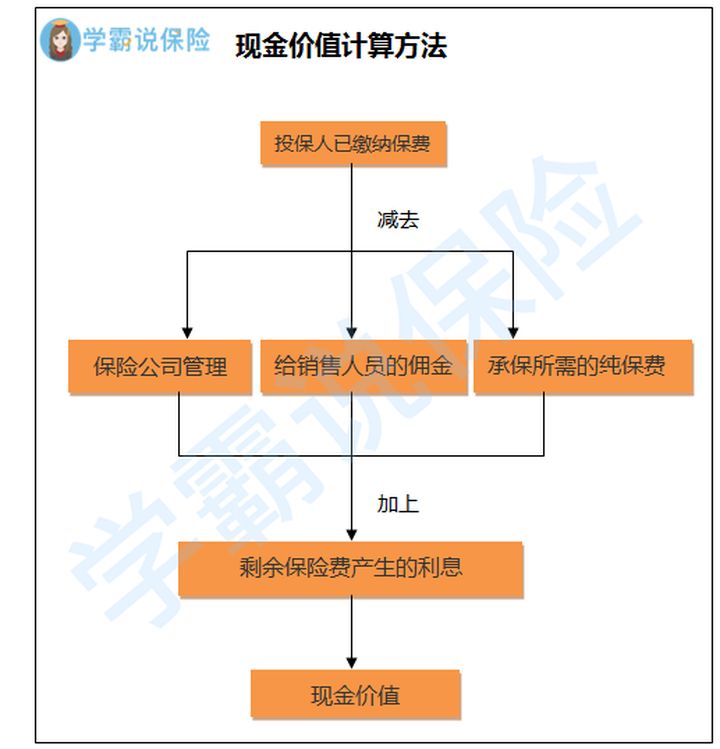

1、退保只能退回保单的现金价值。

保单的现金价值=投保人已缴保费-经营成本-保险公司已经承担了的风险保费+剩余保费所生利息。

现金价值保险公司都会将各年度的现金价值体现在保险的合同当中,小伙伴们不用自己进行计算。

2、不要有保障空档期

保险具有等待期,等待期过后保险才能生效。如果觉得自己原来的保障不好,也要先购买其他保险产品并且等待期过后再退保,不要让自己存在保障的空档期。

3、确认没有继续扣款。

如果决定退保或者减保,那么一定要确认默认扣款的银行卡上面没有余额,或者取消自动续费的功能。

篇幅有限,更多退保需要注意的细节可以看这里:

三、如何退保损失最小1、犹豫期内退保损失最小

购买保险有一个15天的犹豫期,在这期间退保保险公司会全额归还保费。如果是线下购买一般需要花费十几块钱的工本费,如果在线上购买则几乎没有任何损失。

2、宽限期后退保

停止缴纳保费之后,保险公司会有两个月的宽限期,这两个月内保障依然有效。可以等两个月后再去退保,保障的期限更长。

3、减额交清减保

如果还想继续有保障,且不要求退还现金价值,则可以考虑减额交清,可以有减额交清保险在合同条款上面都有说明。减额交清则意味着将保单的现金价值当作未来的保费,由于交的“现金价值”相对本该交的保费少了,保额也会相应减少。

4、“销售误导”退保

保险的保障内容是合同中白纸黑字规定的,如果有证据证明保险业务员存在误导消费者的情况,也是可以申请全额退保的:

(1)业务员夸大保险产品的收益和保障内容。

(2)如果保单的回执、投保单等是业务员而不是本人签名的,可以申请全额退保。