随着现代科技的发展,人们的经济条件和知识水平的提高,学姐发现越来越多的人开始重视理财,想让自己的钱生钱。

人们开始意识搭配,理财险是最好的理财方式,比起基金,股票,理财险更加安全可靠:

比收益,传统的低风险理财产品都没有那么持久耐撕。

比安全,各种股债基都做不到长达几十年的4%复利

估计大家对增额终身寿险不太熟悉,学姐今天就来为大家科普下,再介绍一款最近即将新上线的产品——「长相伴庆典版」,或许它将成为一个储蓄理财的新选择。

「长相伴(庆典版)」增额终身寿险真是金饭碗?真相却令人心凉!baoxian.2239.com

「长相伴(庆典版)」增额终身寿险真是金饭碗?真相却令人心凉!baoxian.2239.com

本文重点:

增额终身寿险是什么?

长相伴庆典版深度测评

先说说寿险。

寿险的赔偿责任很简单,身故/全残,就能提供一笔赔偿金。

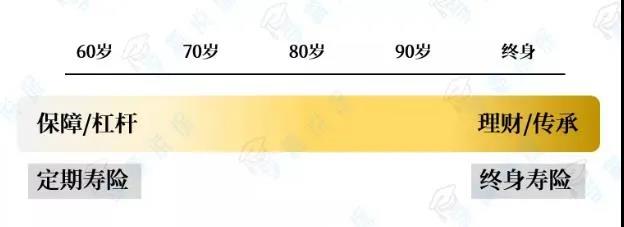

根据保障期限不同,可以分为定期寿险和终身寿险。

学姐看见很多人有在纠结买终身和定期的事。

这其实也不用纠结。

定期寿险偏保障,终身寿险偏理财or传承,两者的定位和功用不太一样。

在保障没做全的情况下,定期寿险的价格更便宜,更适合普通家庭。

终身寿险更适合有投资需求的中产阶级家庭,解决财富传承、未来养老或子女教育问题。

而终身寿险又可以分为:

定额终身寿险

增额终身寿险

两者的区别在于:

定额终身寿险的保额是固定的,无论什么时候出险,本身买多少保额,身故/全残就赔多少钱,杠杆率会更高。

增额终身寿险的保额是会增长的,活得越久,身价越高。

增额终身寿险的前期保障功能基本可以忽略,不过到一段时间后,增额终身寿险会超过定额终身寿的保额。

增额终身寿险又是怎么实现养老或者教育资金储备的功能呢?

它不像传统的年金险,不需要达到规定期限才能自动返还年金。

增额终身寿险本质上就是一笔以一定利率进行复利滚存的「储蓄款」。

领取它的方式有两种:

被保人身故/全残

减保取现/退保

每一款增额终身寿险,背后都会有收益计算。

我们投入的钱最后能产生多少收益,就看退保或减保取现那一刻的现金价值到底是多少。

看了这些,你有没有对增额终身寿险有了一定的了解呢?

不太理解也没关系,我们分析完长相伴庆典版产品,你就明白了。

二、长相伴庆典版深度测评老规矩,先派出长相伴庆典版产品图登场:

下面学姐给大家重点分析一下长相伴庆典版产品之前,先送上学姐之前对国内寿险的对比图供大家参考~

1、无法追加保额

长相伴庆典版只可以减保取现,却不支持追加保额。这意味着,要是咱们中途有了闲钱想追加保额,获得更高的收益,那是没有办法的了。

比如老王在年轻的时候买了长相伴庆典版,当时闲钱不多,只能每年投1万,投3年,那么基本保额也才25767元。

等到后面事业有成,闲钱多了,想追加保额了,这时候长相伴庆典版却把大门一关,说:“对不起先生,这里不能追加保额!”

长相伴庆典版这样的设计可就不是很灵活咯!

2、投保年龄广

长相伴庆典版可接受0-70周岁的人群投保,投保年龄范围广,降低了投保门槛。这样就给很多不懂投资,但想实现安全理财的老人提供了另一种选择。

3、成年身故或全残赔付年龄分层不合理

长相伴庆典版是一款理财保险,但本质上还是“寿险”,所以它的身故或全残赔付同样很重要。

但长相伴庆典版成年身故或全残赔付的设定却十分复杂,整整分了三个阶段进行赔付~

18-40周岁:已交保费1.6倍

41-60周岁:已交保费1.4倍

61周岁以后:已交保费1.2倍

其中,41-60周岁这个阶段比18-40周岁赔付比例降低了20%,而别的产品一般只分两个阶段:18-60周岁和61周岁后,这样的划分明显对41-60周岁这个年龄段的人来说会更友好。

毕竟,41-60周岁这个年龄段的人群处于比较尴尬的阶段,上面可能还有父母要赡养,孩子也刚刚步入社会,还不能完全担起家庭重担,所以这时候家庭主要责任依然没有转移给下一代,高保额赔付能给家庭提供更好的保障!

如果你看重增额寿险的保障,那也可以选择购买,毕竟多一些保障,多些安心。不过具体怎么选择理财险,还是要根据大家的喜好: