本以为旧款重疾险陆续下架,新规重疾险应该都要浮出水面了吧。

可纵观各大保险公司,都没有推出新规重疾险的举动,反而转身火急火燎的上架终身寿险和年金险产品。

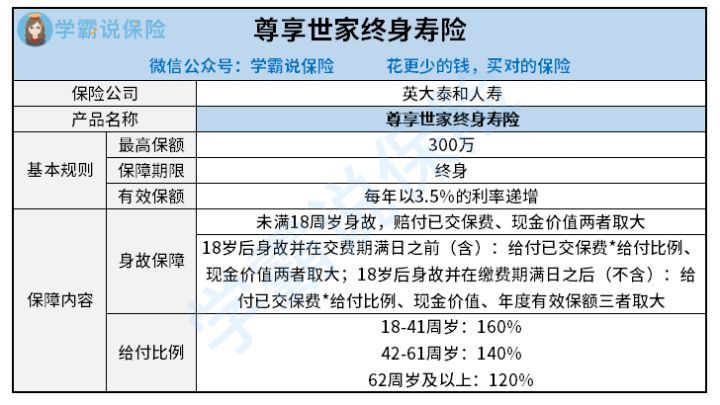

最近英大泰和人寿上线了一款尊享世家终身寿险,300万保额,每年3.5%利率增值,非常夺人眼球。

很多朋友也跑来咨询学姐,希望学姐能给他们一点建议。学姐今天就在这里统一给大家测评尊享世家终身寿险,看看它有没有传言中的那么优秀。

测评英大泰和人寿尊享世家终身寿险之前,建议先花几分钟了解什么是增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

英大泰和人寿尊享世家终身寿险怎么样?值得买吗?

买寿险产品,这几点要注意了!

直接来看英大泰和人寿尊享世家终身寿险的测评表:

英大泰和人寿尊享世家终身寿险优点:

①英大泰和人寿尊享世家终身寿险高保额

英大泰和人寿尊享世家终身寿险的保额为300万,非常充足,如果被保人不幸身故,这笔巨款至少可以缓解他家人的经济困境,让他们尽快从悲痛中走出来。

②英大泰和人寿尊享世家终身寿险保额可增长

英大泰和人寿尊享世家终身寿险的保额每年以3.5%利率增长,也就是说,被保人活得越久,这张保单就越值钱。

虽然3.5%的利率跟市场上一些每年以3.6%、3.8%利率增值的寿险相比并不算高,但有增额总比没有增额好。

英大泰和人寿尊享世家终身寿险缺点:

(1)英大泰和人寿尊享世家终身寿险缺乏全残保障

大多数寿险保障都会涵盖身故和全残。毕竟在意外事故中,身故和全残的风险都很大,购买寿险,这两大风险都要覆盖。

全残的保障也很重要,一个人全残,丧失了生活自理能力,生活质量只会大大降低,甚至还要连累家人,没有全残保险金的补偿,很可能就长期身陷经济困境。

遗憾的是,英大泰和人寿尊享世家终身寿险却没有全残的保障。

如果大家想买保障全面的寿险,不妨来对比看看市面上的热门产品:

(2)英大泰和人寿尊享世家终身寿险增额比例低

英大泰和人寿尊享世家终身寿险的增额比例为3.5%,这个增额比例并不算高,但实际市面上有很多增额利率3.6%、3.8%的终身寿险,相比之下英大泰和人寿尊享世家终身寿险显得太小气了。

如果你觉得以上这两点没什么,那接下来学姐说的这个猫腻,你可能就受不住了:

英大人寿「尊享世家」刚新品上市,就被我发现了这些猫腻!baoxian.2239.com

(1)家庭支柱最需要买寿险

寿险保障的是当被保人身故或全残的时候,保险公司会按合同规定赔付一笔钱给指定的受益人,首要保障的群体是家庭支柱。

如果家庭支柱不买寿险的话,一旦他身故了,那么留给家庭的,只会是悲痛和沉重的经济担子。

留爱不留债,作为家庭支柱,最好提前给自己配置好寿险,学姐这里整理了国内热门寿险清单,可以来看看哪款更合适自己:

(2)寿险保额要充足

寿险主要解决的是家庭支柱身故或全残后带来的家庭经济缺口。

所以配置寿险的保额,一定要覆盖好家里的负债如车贷房贷,还要考虑家庭未来几年甚至几十年的家庭开支,这里面包括日常开销、孩子的教育费用,父母的赡养费等。

如果还不清楚保额买多少合适,这篇文章手把手教你:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(3)预算有限群体买定期寿险

寿险的目的是为了保障身故之后家人的经济来源。

当家庭支柱年纪大了之后,家庭经济的责任重担也卸下了,也就不再需要寿险了,所以预算有限群体最好购买高性价比的定期寿险。

终身寿险更适合用来遗产传承,适合预算充足,有财富继承需求的群体。