这篇详细测评,从头扒到脚,一款保障15年的“神奇宝贝”,我怎么会错过呢?要知道,安享百万现在还占着太平洋官网的推荐位呢!很多朋友一听到能保15年就开始头脑发热了,到底这款百万医疗是优质股还是笑面虎呢?今天就来好好说说,我之前也整理过它和其他医疗险的对比了,建议先看看:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

本文要点:

安享百万的保障有什么优缺点?

买医疗险只看续保就够了吗?

一、安享百万的保障有什么优缺点?

安享百万是太平洋人寿承保的,要说这太平洋也算是保险老七家之一了。1991年成立,发展至今,公司已经连续10年入选《财富》世界500强,这背景确实是实力杠杠的,但是买保险终究还是要看保障内容,所以接下来,有请安享百万医疗险出场:

我们都知道,一年一保是医疗险的老顽疾了,市面上也不乏保障续保的产品,这款安享百万另辟蹊径,直接把保障期限拉满15年。话不多说,我们来看看保障内容有什么优缺点吧:

1、优点:

l 保障期限长:这点是卖点,也是安享百万长期占据话题的原因,一般医疗险是交一年的钱保障一年,虽然也是每年交钱,但这款是保障期限15年。在此期间,就算是身体状况发生变化或者理赔也没关系,第二年一样可以受到保障,不会陷入“裸奔”的境地。

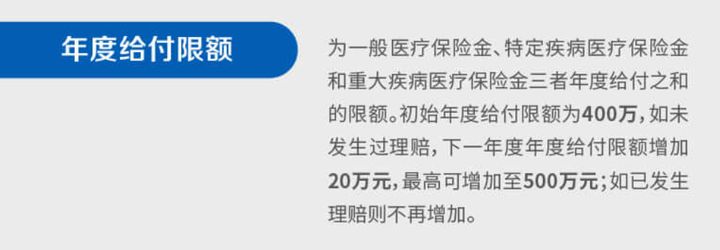

l 年度给付限额可增长:一般医疗险的给付限额是规定的,条款上写多少就是多少,这款有一个无理赔长保额的设置,如下图所示:

也就是说,保额是有机会长大的,最高可达500万,这个算比较新的内容,但是我觉得实用性一般,如果发生了理赔,保额就不能涨了,而且这款的一般医疗是100万,和市面上200-300万比起来还是稍微逊色。

l 重症监护和ECMO津贴给付:这款有一个比较强势的是重症监护和EMO的津贴,而且是按实际住院天数给付,每年限制30天,这项是挺实用的,因为这两项治疗都是烧钱的项目。

重症监护,也就是常说的ICU,躺一天需要5千左右,ECMO是俗称的人工肺,主要用于对重症心肺功能衰竭患者提供持续的体外呼吸与循环,费用也是非常贵,用一次要花费10万,不过一次可以用3个星期左右,安享百万对这两项高费用支出做了额外保障,还是非常好的。

l 就医绿通和住院垫付实用:这两项是增值服务,特别是住院垫付,能在住院期间由保险公司对接医院进行费用的缴纳,不用自己出钱,可以解决大额医疗负担,在前期也能安心治疗,是很实用的保障。

对于增值服务的保障,很多医疗都有不俗的表现,我整理了几款保障全面价格便宜的医疗险,不妨和安享百万做个对比:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

2、缺点:

l 特疾医疗保障鸡肋:这项原本是当优点宣传的,但是你细品,医疗险的报销本因不分病种的,这特疾我一看条款,其实就是我们常说的中轻症,这还把人家单独出来,还说共用免赔额,其实和别些医疗险的一般医疗没啥区别,这小猫腻,藏得够深的~

l 等待期过长:这款安享百万的等待期长达90天,啥情况,这一般的医疗险等待期也不过30天,这好家伙,等待期跟重疾险一样长了,在等待期内出险,是不承担责任的,作为一款医疗险,等待期长的过分了。

l 不保外购药物:安享百万医疗险只能报销合同指定医疗机构里面购买的药品,不少防癌药是医院里罕见的,通常都是靠进口,不少医疗险是能够报销外购药的,可惜安享百万并没有跟上时代的步伐。

除了上述问题,这款安享百万还有很多问题,建议在购买前好好看看:

鼓吹能保15年的太平洋【安享百万医疗险】,这些缺点把我劝退了...baoxian.2239.com

二、买医疗险只看续保就够了吗?

有没有保障续保,只是医疗险挑选的一部分条件。而以下两点,也是非常需要重视的:

1、免赔额低或者可调整:免赔额是保险公司的风险把控设置,虽然用户会有自费部分,但是整体降低了医疗险的价格,让百万医疗更有普适性。现在很多医疗险会设置重疾0免赔,建议大家在选择的时候留意一般医疗免赔额可调整、重疾0免赔的产品。如果对免赔额还有疑问,不妨仔细看看:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

2、增值服务要实用:不少百万医疗险会把增值服务当做卖点,特别是质子重离子报销还有外购药物的保障,质子重离子是现在治疗癌症最有效的方式,可惜治疗费用很高,如果百万医疗可以,建议大家在选购的时候考虑增值服务是否能打动你。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!