学姐总是不断地收到小伙伴们的私信,问“真的有必要买大病保险吗?”“不买行不行?”“买了医疗险就够了吧?”......看到那么多人抱着侥幸的心态,学姐真是很担忧,感觉大家的保障意识还是不够呀!今天还是给大家好好讲讲重大疾病保险这个问题叭~

没点保险知识傍身怎么行呢?赶紧收藏这份秘籍,总有用得上的时候:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

● 有必要配置重疾险吗?

● 重疾险适合哪类人群?

● 热门重疾险对比

一、有必要配置重疾险吗?

现在随便患个大病,什么检查费、治疗费、住院费高到不敢相信,就拿重大疾病当中的癌症为例子,所有杂七杂八的费用加起来30到60万,可以说只要不幸患上大病,很可能一个普通家庭几年甚至几十年的积蓄就要全部清空,完全打乱了家里所有人的生活节奏,还可能因此背上沉重的债务......

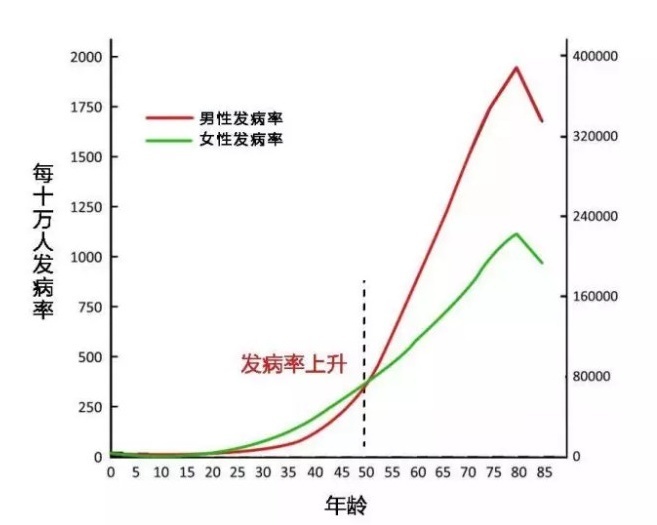

从银保监会发布的重大疾病发生率表显示,无论是男性还是女性,年龄越大患重疾的几率就越高,特别在70岁之后,是患重疾概率最大的时期。所以从长远考虑还是应该趁年轻,身体好的时候就保障好自己。

二、重疾险适合哪类人群?重疾险其实并不是适合每一个年龄段的人,切勿盲目购买!

不同年龄段的人配置保险的的侧重点略有不同,详情回顾一下这篇吧:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

小孩(0-17)

并不是只要年纪越大的人越容易患上重疾,刚出生的孩子由于遗传、环境等因素容易患上特疾、罕疾,而到了3-6周岁是白血病的高发期。并且,儿童也会产生肿瘤,而且现已属常见病,恶性肿瘤已成为小儿疾病的主要死亡原因之一。

除了孩子患病几率高之外,还要考虑到孩子虽然没有收入,但事实上孩子患大病后难以自己照顾自己,需要父母一方或双方长期请假或离职来陪伴孩子治病,生病期间大人的收入会受到影响且花销也会增多,现有的经济能力可能难以维持继续治疗。

年轻人(18-34)

作为刚成年的青年,可能还在学校读书也有可能刚步入社会,处于一个经济能力比较弱的阶段,若是在这个时候突发重疾,对于维持治疗和正常生活会非常艰难。

而另外一方面,在这个年纪有了自己独立的经济能力,也有一定的经济基础,可以以目前的条件为自己配置一份相当的保障。

重疾险的健康告知比较严苛,在年轻身体好的时候配置也避免了日后想投保却核保不通过的尴尬情况。

家庭经济支柱(35-49)

35岁到49岁这期间,刚好是作为家庭重要经济支柱的时候,上有父母要赡养,下有儿女要抚养。要是突发重疾,被迫失去工作,那么整个家庭的正常开销都会成为问题。这时候重疾险的赔付金就可以用来支付父母的生活费、孩子的学费,甚至是房贷和车贷,不至于生了一场大病,整个家庭都被压垮了。

而且随着年纪越大,重疾的发病率就会越高,还是趁着身体硬朗的时候保障好自己才是关键。

三、热门重疾险对比

康惠保2.0:优点是含有前症保障,对于疾病链条全覆盖;并且包含二次癌症赔付,保障全面。缺点是等待期比较长,有180天。适合希望保障全面,经济较为充裕的人群。

康惠保“前症”保障是个什么东东?看看这篇了解一下吧~

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

超级玛丽Max2.0:最大的亮点是含有早期癌症二次赔,可选附加保障也比较多,适合看重癌症保障的人群。

嘉和保:保障内容总体较为全面,中症赔付次数有3次,保费较低,对男性同胞比较友好,适合经济状况欠佳、追求性价比的人群。

钢铁战士1号:基本保障内容充足,重疾、中症的保障病种也更多,适合喜欢保障病种多的人群。

又便宜保障又全面的重疾险学姐已经帮你们整理好了,直接领取即可~

十大便宜好价的重疾险大盘点!baoxian.2239.com