一个人身患重疾,身体上受折磨,还带给家人沉重的经济负担,所以谁都想身体健康,无病无患,为此有人花钱求神拜佛,学姐觉得有这个钱求神拜佛真的不如买个重疾险保障自己,转移重疾伴随的经济风险,万一不幸罹患重疾,就可以获得理赔金,缴的保费绝对不会白花的!

那如果不出险,不就是白花钱了?不出险当然是最好的,但如果真的不幸罹患重疾,所造成的经济损失可不止这笔保费,可能翻几倍!买保险不出险,有没有白花钱,看看下面这篇文章就知道:

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

本文重点

一、重疾险有必要买吗?

二、重疾险要怎么选?

一、重疾险有必要买吗?

中国重疾险之父丁云生说过:“人这一辈子一定会得重疾,如果没有得,那是因为别的原因先走了,还没有机会得。”重大疾病有很多种,谁也没有办法保证一辈子不患病,也没办法预测其中哪一种疾病会降临到自己或家人身上,而未雨绸缪配置重疾险,就不会因为罹患重疾所带的一系列经济压力而击溃。

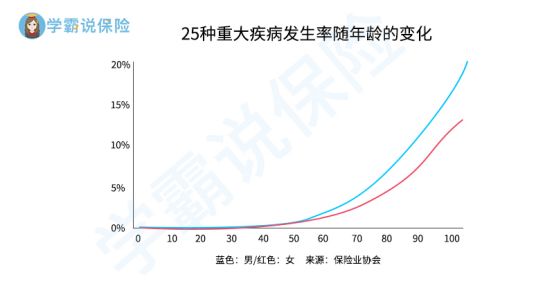

1、重疾发病率高

重疾险最基本保障的重大疾病有25种,这25种重疾发病率会随着人年龄的增长而升高。

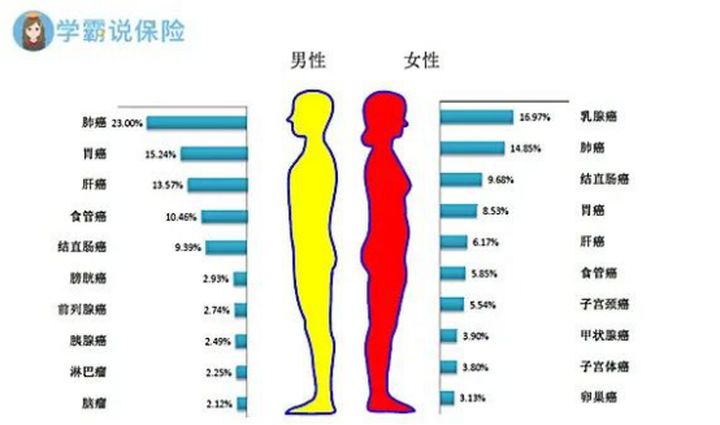

男女的身体结构不同,所以高发的疾病也不同,以癌症为例,重疾险中出险率最高的癌症,对于男性来说会患上肺癌的概率最大,对于女性来说会患上乳腺癌的概率最大。

可见人们患重疾的概率太大了,既然重疾险可以保重疾,那重疾险到底保那些重大疾病?一文让你读懂重疾险的真相:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

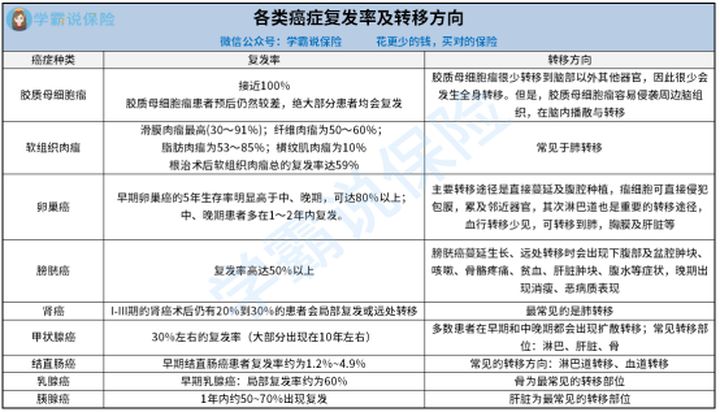

另外,即使恶性肿瘤治愈康复了,也存在不少健康风险,免疫力下降、放化疗对身体正常细胞造成伤害或治疗药物有副作用等,这些人以后很大概率会复发或者二次患癌。下面是各类癌症复发率以及转移方向:

重疾险中像女性发病率最大乳腺癌,其复发率在60%左右,正因为癌症复发、转移、新发率都很高,市面上很多重疾险都有多次赔付保障癌症的复发或转移。这十款优质重疾险在保障癌症方面就很优秀:

2、重疾治疗费用高昂

虽然现在医疗科技越来越来发达,很多重大疾病可以治疗好,但是相对应的先进的医疗技术费用是高昂的,对于普通收入家庭来说,一旦罹患重疾,治疗费用可谓是雪上加霜。以癌症为例,大大小小治疗手段的费用加起来就要30万到70万元,这对普通收入家庭来说的经济压力是很大的。下图是最常见的癌症的治疗费用图:

配置了重疾险,这些费用就不是烦恼了,重疾险又称“收入损失险”,赔付方式是一次性给付,一旦确诊合同约定的重大疾病且达到给付条件,我们就可以获得理赔金,即我们可以拿这笔理赔金用于治疗也好,用于因患病治疗无法工作的收入也可,用于作为家人的生活费也行,用途不限,所以重疾险是搬走治疗费用这座大山的绝大利器。

三、重疾险要怎么选?

市面上重疾险产品是非常多的,很多人挑得眼花缭乱,那要怎么挑选一款好的适合自己和家人的重疾险,需要注意很多点,学姐会为大家一一讲解。

这里有一份重疾险产品对比表,可以帮你大家直接快速对比出产品的不同,赶紧码住先吧:

全国热门的136款重疾险对比表baoxian.2239.com

1、买保定期还是终身的重疾险?

(1)定期重疾险就是有限制保障期限的,常见的有保障到70岁或80岁的。

(2)终身重疾险为被保险人提供终身重大疾病保障,所以保费相对定期要高一些。

学姐建议是优先考虑购买终身重疾险,越早买能越便宜,保障全面。如果预算不足,可以购买定期重疾险,尽量选择保到70岁或80岁,等经济收入得到改善,再追加终身保障的产品。

定期或终身重疾险如何选择?这道选择题不难,下面有答案!

重疾险应该选择保定期还是保终身?baoxian.2239.com

2、买消费型、储蓄型还是返还型的重疾险?

很多人在消费型、储蓄险、返还型的重疾险上选择也很纠结,可能因为分辨不清楚。

消费型、储蓄型、返还型的具体区别,买哪种好?文章学姐已经做了详细的分析:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

(1)消费型重疾险,不含身故,在保障期内,被保人不幸罹患重疾,保险公司就会赔付保保额;如果保障期间没有患重疾,到保险到期时,保险公司不会返还保费。

(2)储蓄型重疾险是终身保障,有身故赔偿,被保人在保障期间罹患重疾,保险公司赔付保额;如果保障期内没有发生任何意外,在保险期满时,能够从保险公司那里领到一笔钱。

(3)返还型重疾险,在保障期间,没有发生任何理赔,保险公司可以返还保费或所交保额。返还型跟储蓄型不同的是:一是保障内容相同,如果选择返还型重疾,每年保费要多交10%-60%左右,二是返还型重疾险返还保费或保额,是需要建立在没有发生重疾的前提下的。

在这三者中选择,要优先考虑储蓄型有含身故的终身重疾险,保障更全面,保障期间没有发生理赔,身故还是会返钱;预算不足的可以考虑消费型,缴费压力小,万一患上重疾就能理赔;因为返还型重疾险每年要交的保费较高,一般收入的人不建议购买,而且买了即使保障期间没有发生理赔,保险到期返还的钱也会可能因为通货膨胀变得不值钱。

那么,预算不足,买哪些重疾险能花费少又保障更全面的?这十款便宜好价的优质重疾险不容错过:

十大便宜好价的重疾险大盘点!baoxian.2239.com

3、多次赔付和单次赔付哪个好?

(1)单次赔付,就是当被保人出险,赔付完一次后,合同就终止了,原有保障会失效。

(2)多次赔付,是相对于单次赔付的,即被保人得了一次重疾并理赔后,不需要继续交保费,并且保单也不终止,后续发生第二次、第三次重疾依旧可以得到赔付,有利于保障身重疾复发或转移,相对应的保费也高。

多次赔付的重疾险保障真的这么好?这篇文章给你答案:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

一般情况得过重疾的人,身体免疫力会有所下降,还可能因为之前患病时治疗的一些医疗手段给身体带来一定的伤害,比如放化疗手段,所以这些二次患上癌症的概率比普通人高很多,所以经济条件允许的情况下建议购买多次赔付,保障二次患癌;预算不够,也宁愿降低保额买多次赔付的重疾险,这样是舍本逐末,我们可以把保额做高买单次赔付,等未来经济充足了才考虑多次赔付的。

学姐无法确切地告诉大家是买多次赔付的重疾险好还是单次赔付好,主要是结合自己实际的情况去选择,买哪个更划算,看了下面这篇大家就能有自己的判断:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

最后总结一下,买重疾险对我们自己和家人来说都是很必要的保障,而买什么样的重疾险要根据实际的经济条件情况和自己的需求,才能选到适合自己的。市场上重疾险很多,我们在选择一款优质的重疾险时要考虑各个方面,学姐已经挑选好下面几款优质热门的重疾险推荐给大家:

十大值得买的热门重疾险大盘点!baoxian.2239.com