随着经济条件和知识水平的提高,学姐发现越来越多的人开始重视理财保险了。而太平洋保险也推出了一款长相伴庆典版增额终身寿险,学姐看到后就连夜剖析它的条款,做了一番测评,发现长相伴庆典版增额终身寿险这款产品并不简单。于是,学姐决定好好给大家解读一下。心急的朋友可以看下这篇文章:

「长相伴(庆典版)」增额终身寿险真是金饭碗?真相却令人心凉!baoxian.2239.com

「长相伴(庆典版)」增额终身寿险真是金饭碗?真相却令人心凉!baoxian.2239.com

增额终身寿险怎么样?有什么用?

长相伴庆典版增额终身寿险值不值得买?

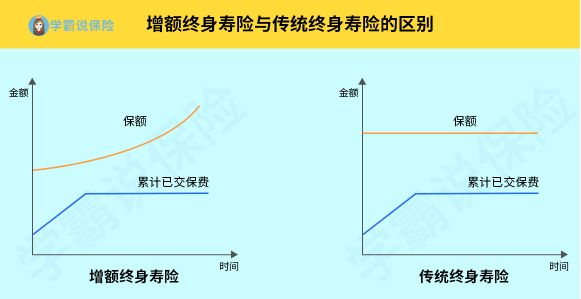

在聊长相伴庆典版增额终身寿险之前,我们先来了解一下增额终身寿险,它和传统的终身寿险有何不同?

学姐直接给大家看一幅图:

可以看到,传统的定额终身寿险的保额是固定的,无论什么时候出险,本身买多少保额,身故/全残就赔多少钱,杠杆率会更高。

而增额终身寿险的保额是会增长的,也就意味着活得越久,能拿的钱越多。

那么,作为保额可以长大的增额终身寿险,又有何作用呢?

学姐给大家整理了出来:

1、增额终身寿险有长期储蓄的功能,它的保额逐年递增,时间越长积累的收益越高,适合长期储蓄。

2、增额终身寿险灵活性强,通常具有加保、减保或保单借贷等权益。比如当我们急需用钱时,可以通过减保或保单借贷获得一笔钱,以便应对燃眉之急。

由于篇幅问题,学姐就不过多地赘述了,关于增额终身寿险的全面分析,可以看看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

下面,学姐就回归到我们本文的主角,好好和大家分析一下长相伴庆典版增额终身寿险到底值不值得买?

二、长相伴庆典版增额终身寿险值不值得买?老规矩,我们直接来看长相伴庆典版增额终身寿险的基础形态图:

学姐来给大家重点解读一下长相伴庆典版增额终身寿险这款产品:

1、长相伴庆典版增额终身寿险投保年龄广

长相伴庆典版增额终身寿险的投保年龄范围为0-70周岁,可谓无论老幼皆可投保,给予了更多人投保的机会。

2、长相伴庆典版增额终身寿险成年身故或全残赔付年龄分层不合理

长相伴庆典版是一款理财保险,但本质上还是“寿险”,所以它的身故或全残赔付同样很重要。但长相伴庆典版成年身故或全残赔付的设定却十分复杂,整整分了三个阶段进行赔付:

>>18-40周岁:已交保费1.6倍

>>41-60周岁:已交保费1.4倍

>>61周岁以后:已交保费1.2倍

其中,41-60周岁这个阶段比18-40周岁赔付比例降低了20%,而别的产品一般只分两个阶段:18-60周岁和61周岁后,这样的划分明显对41-60周岁这个年龄段的人来说会更友好。

毕竟,41-60周岁这个年龄段的人群处于比较尴尬的阶段,上面可能还有父母要赡养,孩子也刚刚步入社会,还不能完全担起家庭重担,所以这时候家庭主要责任依然没有转移给下一代,高保额赔付能给家庭提供更好的保障!

3、长相伴庆典版增额终身寿险无法追加保额

学姐前面有提到,增值终身寿险灵活性较强,尤其是能够支持加保、减保等操作的产品就更为灵活了。不过学姐发现,长相伴庆典版增额终身寿险并不能加保,这就意味着在今后我们还有闲钱时就没办法追加保额,获得更高的收益了,这点是比较惋惜的。