不知道各位读者去银行办理业务的时候有没有被银行的工作人员推荐过保险产品呢?随着保险的发展,银保渠道也成为了保险销售的重要渠道之一,并且很多银行也开始成立或对保险公司进行控股,形成完美的“自产自销”。银行里推荐的保险产品多为理财险,今天学姐要和大家介绍的一款就是来自建信人寿的鑫玉满堂年金保险。

很多读者都表示,买年金险的路上实在太多坑了,看的头昏眼花,学姐整理了一些避坑小技巧!点击收藏!

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

我们就带着这些小技巧,去深入看看建信人寿的鑫玉满堂年金保险究竟有没有坑!

建信鑫玉满堂年金保险测评重点:

|| 建信人寿保险公司介绍

|| 建信鑫玉满堂年金保险测评

相信大部分读者看到学姐开头说是建信人寿的新产品就开始满头疑问:“这又是哪家小公司啊?”

学姐又得为建信人寿叫苦叫冤了,咱家老大是建设银行,怎么就变小公司了呢!

产品测评前,学姐先给大家介绍一下建信人寿,好让大家对它有一定的了解,如果产品优质合适的话,买也买的放心!

评价一家保险公司好不好应该要从哪些角度出发呢?详情请戳这里:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

1. 公司概况

建信人寿保险有限公司是中国建设银行股份有限公司控股的人寿保险公司。公司前身是太平洋安泰人寿保险有限公司,成立于1998年,因股权变更,2011年更名为建信人寿保险有限公司,总部位于上海。建信人寿是一家全国性中型寿险公司,经营的产品体系涵盖人寿保险、健康保险、意外伤害保险等各类人身保险业务。

建信人寿作为国务院批准的国内首批银行控股的保险公司之一,以成为银行系保险公司的标杆为己任,全心全意为中国消费者提供优质的保险产品和金融理财服务。

2. 股东实力

从上图建信人寿官网公开披露的信息显示,目前中国建设银行股份有限公司的持股比例是过半的,占比51%。

中国建设银行股份有限公司不用学姐多介绍了吧,在中国企业500强排名中,常年名列前十,实力非凡呀!

其他的5家股东也同样资本雄厚、背景强大,实力不容小觑,所以大家对于建信人寿的实力是大可放心啦!

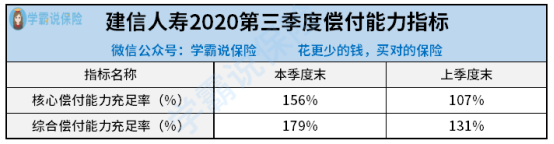

3. 偿付能力

大多数消费者担心“小公司”不可靠。归根结底,他们还是担心保险公司万一出事不会赔钱。但事实上,判断保险公司是否具备理赔能力,最重要的还是看数据。偿付能力可以反映保险公司的财务稳定性,也是许多消费者选择保险公司时的重要参考因素。

根据建信人寿官网公开披露的2020年第三季度偿付能力报告显示,其核心偿付能力充足率为156%,综合偿付能力充足率为179%,是符合银保监会的标准的。

从这几方面分析下来,建信人寿还是非常可靠的,但买保险,保险公司并不是最重要的,也不用担心保险公司会破产,因为即使破产了,只要保单效力在就不会失去保障。

有这方面焦虑的读者们可以看看这篇文章:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

倒不如把心思放在产品的研究上,因为真正对我们起保障作用的还是我们手上的那份保单!

二、建信鑫玉满堂年金保险测评学姐根据建信鑫玉满堂年金保险的条款整理了一份责任分析表,一起来来看看吧!

从上图我们可以了解到看建信鑫玉满堂年金保险是一款终身保障型产品,投保年龄在出生满30天-65岁,缴费方式多样,各位投保人可根据自己的需求进行选择

建信鑫玉满堂年金保险提供了“四金保障”,年金更可领取至终身,究竟怎么领呢?学姐给大家娓娓道来!

1.特别年金

建信鑫玉满堂年金保险在第5年、第6年可连续两年领取特别年金,其中给付的金额是年交保费的100%,相当于白嫖了两年保费。

2.年金

自第7个保险年度起,每年都可以领取年金,更是根据年龄的不同给付比例三档递增。

年金险产品都是需要通过长时间的资沉淀才能获得更高收益的,建信鑫玉满堂年金保险也是年龄越大,领取年金的比例越高,88岁及以后,每年高达3倍的基本保额。

这样的年金领取形态还是比较适合用作养老规划的!学姐还整理了几款适合用作养老规划的年金险产品,点击了解:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

3.祝寿金

建信鑫玉满堂年金保险还提供祝寿金责任,可一次领取基本保额的5倍。

如果被保险人不想领取特别年金、年金以及祝寿金可以放进万能账户进行增值,不过万能账户的保底利率只有2%,在市场上是比较低的,那整体的收益如何,学姐在这篇文章做了收益演算,点击查看:

建信【鑫玉满堂】的收益这么低?竟然还敢拿出来卖baoxian.2239.com

4.身故保险金

顾佑年年的身故保险金是根据现金价值以及累计所交保费扣除已给付的年金、祝寿金后的余额两者间取大值进行给付的。

身故保险金这一责任,和其他产品基本无异,学姐就不重点开展讲述了。

总的来说,建信鑫玉满堂年金保险还是具有一定特色的,年金领取时间早且可以持久稳定,但收益方面目前在市场上还没有太大的优势,想要了解更高收益的理财年金险,戳下方榜单!

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!