自好医保上线以来,支付宝保险可以说是大大地火了一把。

最近,支付宝保险又上新了“来攒钱”产品。

这不,不少粉丝就跑来私信学姐,问学姐:“来攒钱”产品值不值得买?“来攒钱”产品有坑吗?

其实,来攒钱指的是一款名为太平e满分的年金险产品,也就是攒宝贝教育金。

想知道它究竟如何的,接着往下看。

不过在这之前,学姐要先教你一招,让你远离年金险99%的坑:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文内容:

1.攒宝贝教育金保障怎么样?

2.哪些人适合购买年金险?

一、攒宝贝教育金保障怎么样?攒宝贝教育金在支付宝保险中十分好找,点进去后会发现该产品的页面十分丰富。

另外,这款产品还被赋予了十分多的功能,比如攒婚嫁金、攒小金库和攒买房首付,同时也可以自定义专属计划。

那这款攒宝贝教育金真有这么神吗?先来看看它的保障详图:

看不懂产品详图没关系,下面学姐就来细细剖析攒宝贝教育金这款产品:

1.加保条件有限制

攒宝贝教育金号称能够1元随时加保,这设置可吸引了不少人。

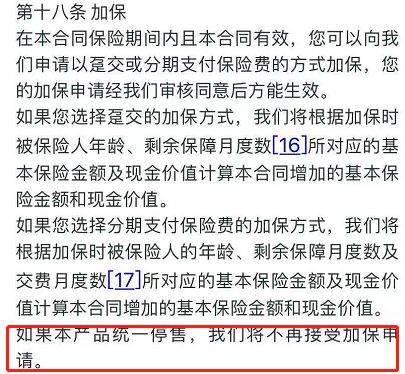

不过,细扒攒宝贝教育金的条款会发现,这里藏有一个猫腻,具体可以看看下图:

也就是说,如果攒宝贝教育金停售了,就不能申请加保了。

攒宝贝教育金口口声声说的随时加保,却背地里搞这出限制,实在无语。

2.并没有万能账户

买理财产品,我们最看重的无非便是收益。如果想要收益高,就得复利增值。

要知道的是,复利增值的最好办法之一便是理财产品的万能账户。

然而,攒宝贝教育金却没有设置万能账户!

这也就意味着,攒宝贝教育金没有办法二次增值。

看到这里,学姐只能说:攒宝贝教育金你有点过分了!

3.生存保险金领取时间迟

对于生存保险金,攒宝贝教育金规定:保障期满的前3年,给付已交保费的20%。

举个例子:小李在20岁购买了保障期限为30年的攒宝贝教育金,那他只能等到47岁才开始领取生存保险金。

这...这也等得太久了吧!要学姐说,这样的设置实在不够有诚意!

看完以上三点,很多人都觉得无关痛痒。毕竟,大家购买攒宝贝教育金,最关心的还是收益问题。那攒宝贝教育金的收益情况究竟如何呢?一起来看看:

太平e满分年金险真实收益曝光,看完果断拔草!baoxian.2239.com

越来越多的消费者想要通过购买年金险产品来实现理财,那到底哪些人适合购买年金险产品呢?具体有这四大类:

1.高净值人群

对于高收入人群来说,配置好家庭资产十分重要。

除了要有股票、基金等高风险投资外,同时也要有银行存款和年金险这类低风险投资。

2.给自己准备养老金

很多人误以为,养老金是老人才需要考虑的问题。

其实并不是这样的,因为等到老年再来考虑养老金的问题就已经晚了。

年轻时就给自己准备好养老金,无疑是一个十分明智的选择。

3.给孩子准备教育金

随着孩子的成长,教育的支出会逐渐增大。

如果提前用年金险给自己的孩子做好教育规划,就能够为孩子提供全面的教育保障。

4.传承大额资产

年金险有着稳定的现金流,相当于锁定了一份长期收益。

如果这份长期收益不需要取用,则可以作为财富传承给自己的子孙。

听起来年金险好像还不错,那市面上有哪些值得买的年金险产品呢?看这里:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!