最近,健康保2.0这款产品可以说是大大火了一把。

先是凭借着性价比高的特点高调出场,接着收获了一大波好评,现在又放出即将停售的消息。

很多人就有疑惑了,到底要不要赶在健康保2.0停售之前上车呢?

今天,我们就好好来聊聊这件事。

先送上健康保2.0和其他重疾险的对比表,看看它到底有啥不同:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文内容:

1.健康保2.0保障大解析

2.健康保2.0优缺点大起底

一、健康保2.0保障大解析先来看看健康保2.0的保障详图:

接着来细细分析健康保2.0的保障内容:

1.重疾保障

对于重疾,健康保2.0一共保障了110种疾病。

在这110种疾病中,包含了银保监会规定的25种重大疾病。要注意的是,这25种重大疾病就已经占到了重疾理赔的95%以上。

想知道这25种重大疾病是什么的,可以看看这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2.轻中症保障

对于中症,健康保2.0一共保障了25种,最多可以赔付2次,赔付比例为50%保额。

对于轻症,健康保2.0一共保障了50种疾病,最多可以赔付3次,赔付比例依次为30%/40%/50%保额。

再来看看健康保2.0对高发轻症的保障情况:

可以看出,对于这10种高发轻症,健康保2.0全部涵盖了,实在是诚意满满啊!

另外,对于其中的不典型急性心肌梗塞,健康保2.0则是大方地将其升级为中症!

从这两点上看,健康保2.0的轻症保障算得上给力。

3.可选保障

在可选保障上,健康保2.0设置了身故/全残保障、恶性肿瘤二次赔保障、少儿特定疾病保障、成人特定疾病保障和重疾医疗津贴。

先来说说其中的身故/全残保障:

健康保2.0将身故/全残保障作为可选保障,给投保人提供了更多的选择。如果想要一份全面的保障,学姐一般建议大家附加上身故/全残保障。

再来说说其中的恶性二次赔保障:

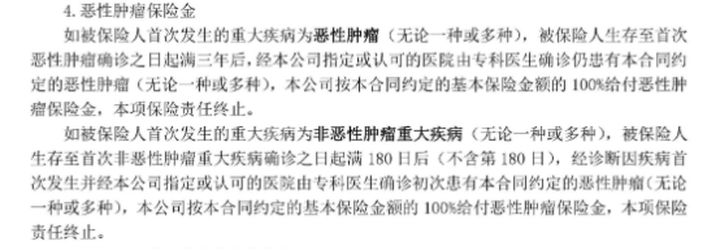

对于恶性肿瘤二次赔,健康保2.0这样规定:如果被保人首次所患的重疾是癌症,那在3年后再度患癌,则可以再赔100%保额;如果被保人首次所患的重疾不是癌症,那在180天后患癌,则可以再赔100%保额。具体可以看看下图:

对于恶性肿瘤二次赔,市面上不少产品的规定为:首次非癌症间隔1年后患癌症,首次患癌症间隔5年后再次患癌症,才能够对恶性肿瘤进行二次赔付。

而健康保2.0缩短了恶性肿瘤二次赔的间隔期时间,这点还是做得十分不错的!

看完以上的内容,想进一步了解健康保2.0的,可以看看这篇文章:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

1.健康保2.0的优点

(1)保障全面:除了涵盖基本的重疾保障和轻中症保障外,健康保2.0还设有丰富的可选保障,能够满足不同人群的需求。

(2)保障期限灵活选择:在保障期限上,健康保2.0分为保至80岁和保至终身,能够为投保人提供选择。

那你知道重疾险的保障期限应该如何选择才能更划算吗?一起来看一下吧:

重疾险应该选择保定期还是保终身?baoxian.2239.com

2.健康保2.0的缺点:对重疾保额有一定限制

健康保2.0的健康告知问及被保人正在申请或已生效的重大疾病累计保额是否有大于70万的情况,具体可以看看下图:

这就意味着,如果在其他保险公司已经投保了高于70万保额的重疾险产品,那很可能就购买不了健康保2.0了。

综上来看,健康保2.0的各方面表现得还不赖。

那除了健康保2.0,市面上还有哪些更值得购买的重疾险产品呢?感兴趣的看这里:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!