相信很多朋友在买了保险之后或多或少都产生过退保的想法,有的人觉得自己买的产品保障已经不够了想退了重新买;有的人是一时急用钱需要资金周转。

于是他们开始各种打听退保的方法,听到有所谓的“退保专家”说可以全额退保,他们心动了,却不知自己走上了“非法退保”道路,最后退保回来的钱也没比正常退保多二两。

为了防止更多朋友被欺骗,学姐今天就来好好跟大家唠唠退保这件事儿,在此之前附上学姐总结的保险关键知识点合集,看看你都掌握了没:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

一、保险可以退吗?正确的退保流程是什么?

二、哪些情况属于合法的全额退保?

商业保险遵循投保自愿,退保自由原则,被保险人是有权提出退保要求的。

所谓的保险退保其实就是注销保险单,是指在保险合同没有完全履行时,经投保者向保险公司申请,保险公司同意,解除双方由保险合同确定的法律关系。

退保可以分为两类,犹豫期退保和正常退保:

① 犹豫期退保

犹豫期退保指投保人在合同约定的犹豫期内的退保,一般根据险种的不同保险公司会规定不同的犹豫期,例如下图的康惠保2.0的犹豫期就是“被保险人签收合同之日起15日”。

在犹豫期退保的,通常保险公司会扣除工本费后退还全部保费。

② 正常退保

超过犹豫期的退保视为正常退保,而发生过理赔的保单是不可以申请退保的(例如多次赔付重疾险,赔付了一次就不可以再退)。

正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,保险公司会在接到申请之日起30天内退还保单现金价值。

保单现金价值:是指人寿保险契约在发生解约或退保时可以返还的金额。

这也就意味着在犹豫期之后退保并不能拿回曾经交的全部保费,会有一定损失,同时也会失去保障,所以建议大家考虑清楚之后再决定要不要退保。

更多有关退保的知识可以戳这里了解:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

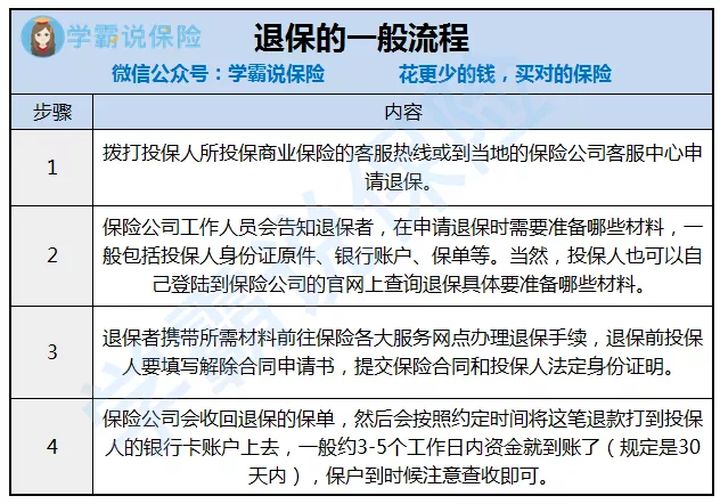

简单介绍完退保,我们再来看看正确的退保流程是什么:

退保流程

退保流程

一般来说,确定了要退保的被保人只要准备好相关资料就可以正常退保,保险公司也不会各种“无理取闹”不给退保,但是学姐还是要提醒一句,退保毕竟还是有损失,大家最好要想清楚。

所谓的全额退保指的就是退回你曾经交的所有保费,按照规定,只有以下几种情况才属于合法全额退保:

① 犹豫期内退保

这就是我们上面说到的,犹豫期内退保属于我们的合法权益,是可以做到全额退保的。

② 代签名

保险合同必须由投保人签名,若保险经办人擅自签名,就算是经过投保人同意签名,都是不符合操作规范的,这种情况下申请退保可以全额退保。

③ 没有接听到电话回访

为了确保消费者的知情权,规避保险业务员人为的销售误导,监管部门规定保险公司必须进行电话回访。若投保人没有接听到电话回访,保险公司拿不出录音证据,投保人可以全额退保。

除了犹豫期内全额退保,其余可以申请全额退保的情形都需要有事实依据,否则保险公司有权利拒绝全额退保。

另外学姐也给大家总结了一些退保注意事项,不妨看看:

介绍完合法的全额退保情况,学姐也来扒一扒所谓的“退保专家”等专业团队。这种“退保专家”其实指的就是“代理退保”,是国家强烈抵制的一种违法行为:

“退保专家”团队一般都会先收取定金,有的收完定金就溜之大吉让你再也找不到,而那些留下来的就开始放长线掉大鱼了。

他们先是会收取高额佣金,一般是所退款额的30%-60%,扣完佣金之后剩下的钱都快和咱们正常退保的现金价值差不多了,这样折腾一番最终退了个寂寞??

其次,“退保专家”很有可能给你推荐新的产品,替代你退掉那个,典型的得了便宜还卖乖,大家可长点心吧!

给大家全面的科普完相信大家也都理解了退保这件事,但是学姐要重申一句,学姐并不是鼓励大家退保,因为并不是所有人买的保险都适合退保,大家一定要根据自身的实际情况来。

大家平时也可以多学习一些保险知识,如果从一开始就买对保险比什么都强。学姐给大家做了相关保险知识的详细分析,建议收藏起来慢慢看:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!