学姐和很多读者说过,像重大疾病保险和寿险这类人身险,产品的选择往往比保险公司更重要,因为真正对我们起保障的是我们所投保的保险产品,无论将来这家公司如何,只要在保险期间内,我们所获得的保障都不会受到影响。

所以重大疾病保险和寿险产品之间的对比就非常重要了,学姐已经整理出来了,详情可看:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文框架:

|| 保险公司的实力对比

|| 保险公司热门产品对比

虽然学姐也说的很明白,但有些消费者或许会因为某种原因有着保险公司情结,所以学姐在这里也给大家对比分析一下metlife和人寿两家保险公司的实力。

1.公司基本情况

大都会人寿(Metlife)

大都会人寿,全称中美联泰大都会人寿保险有限公司,是由美国大都会集团下属公司和上海联和投资有限公司合资组建而成。凭借美国大都会集团在保险业的丰富经验以及上海联和投资有限公司对中国市场的深刻认识,大都会人寿致力于为中国消费者提供值得信赖和专业的保险方案。

美国大都会集团于1863年在美国纽约成立,这背景这资历是绝对不容小觑的。

中国人寿

中国人寿保险(集团)(简称中国人寿)是国有特大型金融保险企业公司;总部设立在北京,世界500强企业、中国品牌500强,属中央金融企业。 公司前身是成立于1949年的原中国人民保险公司,同样历史也是渊源流长的。中国人寿作为国内老牌的保险公司,家喻户晓,其实也不需要学姐再过多介绍。

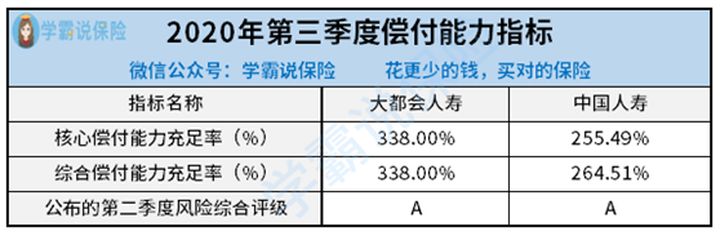

2.偿付能力

偿付能力是指保险公司在任何时候对于保险合同的履行义务能力,同时体现了保险公司资产和负债的关系,是保险公司的生命线。

当核心偿付能力充足率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

从两家人寿保险公开披露的数据来看,其2020年第三季度的核心偿付能力充足率以及综合偿付能力充足率都超过银保监会设定的合格标准。且其最近一期的风险综合评级结果为A类,可以看出,大都会人寿(Metlife)和中国人寿都具有非常不错的抗风险能力。

从国内保险公司偿付能力排行榜上看,不知两家被保险公司的实力如何呢?点击查看:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

3. 理赔数据

买保险自然最关心的就是其理赔服务了,目前各大保险公司都公布了2020上半年的理赔数据,我们看看大都会人寿(Metlife)和中国人寿如何。

从最新公布的理赔数据看,中国人寿上半年总赔付金额210亿元,总赔付件数670万件,排名第一。而大都会人寿(Metlife)总赔付金额在3.03亿元,理赔获赔率达97.80%,理赔时效平均1.95天。

中国人寿的规模的较大,因此理赔数据的规模较大也是正常的,但大都会人寿(Metlife)在理赔时效上确实不算特别快,目前很多保险公司都能做到理赔时效控制在1天左右。

当然这并不能作为判断一家保险公司实力的唯一标准。

想要了解更多保险公司的理赔情况请看这里:

深度揭秘!十大保险公司理赔纠纷投诉量排名baoxian.2239.com

看了上文的实力对比,其实两家保险公司都非常靠谱,也是各有各的好,中国人寿家大业大规模资金实力上那都是顶一流,大都会人寿(Metlife)背靠着百年经验的保险公司,其产品符合未来人寿保险的发展趋势受到了不少消费者的青睐

所以学姐还是那句,看完了两家保险公司的情况,觉得放心了,大可往产品选择上考虑。

二、保险公司热门产品对比学姐选取了两家保险公司的经典热门产品,分别是中国人寿的国寿福至尊版和大都会人寿的健康随心终身疾病保障计划,来扒一扒他们都各有哪些特点。

两款产品都是单次赔付的终身重疾险,主险涵盖了寿险责任,还可根据个需灵活增加附加的保障。

1)投保条件

中国人寿国寿福至尊版的投保年龄限制是18-60周岁,是一款成年人重疾险产品,相对应的也有少儿版,学姐在这里就不过多介绍了。

大都会人寿的健康随心在投保门槛上就相对国寿福至尊版要宽松了,投保年龄限制在30天-60岁,适合多年龄段投保。

中国人寿和大都会人寿的两款产品保障期限为终身,最长缴费期可选择30年,国寿福等待期是180天,在等待期上还是比较长的,健康随心的等待期是90天,符合一般的重疾险的设置。

2)保障内容

中国人寿国寿福至尊版涵盖了单次重疾赔付,以及单次的轻症保障,赔付20%基本保额,无中症保障。在保险期间身故赔付100%保额。可附加轻症豁免保障、长期意外险保障等等。

大都会人寿的健康随心终身疾病保障计划同样也是重疾赔付一次,涵盖了身故及全残保障,可灵活附加选择轻症保障、重疾多次赔付、恶性肿瘤专项保障等等。说白了就是本来没有,加钱就有。

两款产品的整体产品形态落后、赔付比例也不高。

与目前市面上的热门重疾险的保障内容有较大的的差距,详情点击:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

3)保费

羊毛出在羊身上,知名度高的保险公司一般在广告投放、市场推广方面投入较多,最后这些支出会成为保险产品的成本,因此无论是中国人寿的产品还是大都会人寿的产品保费也较高。

国寿福系列最大的优势就是背靠公司强势、品牌大、名气响,只要质量过得去,根本不愁市场影响力。关于国寿福更深度的产品测评戳这里:

中国人寿【国寿福】怎么样,好不好,值得买吗?baoxian.2239.com

①捆绑销售价格贵

大公司大品牌们最常用的套路——捆绑销售,整套全家桶卖给你,看似很全,实际花哨、还卖得死贵死贵的。

要想划算且全面的保障,我们完全能提供很多套组合方案,不但实惠,而且保障全面。

②轻症保障有缺陷

国寿福至尊版轻症赔付比例太低才20%,市场上30%以上的一抓一大把。健康随心的还得附加才有轻症保障,虽说赔付3次比例也不算太低,但居然还搞分组?大大降低了理赔效益。

③豁免功能额外收费

现在市面已经有非常多的优秀重疾险产品,他们大多数都自带被保人豁免和投保人豁免,无需额外缴费。而中国人寿和大都会人寿两家保险公司的主推产品如果要选保费豁免功能,竟然还要额外收费!

如果想要抵御重大疾病风险的,单看这两款产品都不够优秀,如果想要寿险保障的,完全可以组合配置,学姐整理了这些好产品,赶紧收藏:

十大值得买的热门重疾险大盘点!baoxian.2239.com