太平洋是保险业的老大哥了,按理说“大哥出品,必属精品”,但是它每出一款新产品总能成为大家吐槽的对象。

今天学姐要来扒的是这款太平洋人寿的周年限定产品,号称只在今年六月份售卖。在测评之前,学姐先去网上扒拉了一番,还是和往常一样满满的都是负面评价。有这么差?下面我们一起来看看。老规矩,心急的小伙伴直接这里走一波,你懂的:

太平洋金福优享:差就一个字,我要说好几次!baoxian.2239.com

太平洋金福优享:差就一个字,我要说好几次!baoxian.2239.com

本文重点:

一、详细剖析:金福优享保障几何?

二、同类比拼:金福优享能否胜出?

一、详细剖析:金福优享保障几何?

在仔细研读了金福优享的合同条款后,我将它的保障内容整理成如下表格:

大家可以看到,金福优享是一款单次赔付的重疾险,保障有点,,,一言难尽,哎,老大哥啊能不能有诚意一点?

1. 基本保障

金福优享保障105种重疾和55种轻症,重疾赔付1次,赔付比例为100%保额,轻症赔5次,赔付比例为20%保额。

大家不要看到重疾的病种数量多就觉得保障肯定很全面,银保监会规定市面上所有重疾险都要包含25种常见高发重疾,占到了重疾发病率的95%,所以我们不用太过于关注重疾数量,毕竟大家都一样。

在看一款重疾险好不好时,首要判断是看中轻症的保障情况。金福优享不保中症,轻症赔福比例只有20%,而市面上大部分重疾险都必备中症保障,很多产品的轻症也能赔30%起步,优秀的能赔到50%。不要觉得觉得轻症是小病,及时治疗好的话就能避免恶化成重疾,而轻症的治疗费用也不是一笔小数目。

金福优享的基础保障这么薄弱,分分钟被秒成渣啊,来对比下这几款就知道了:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2. 其他保障

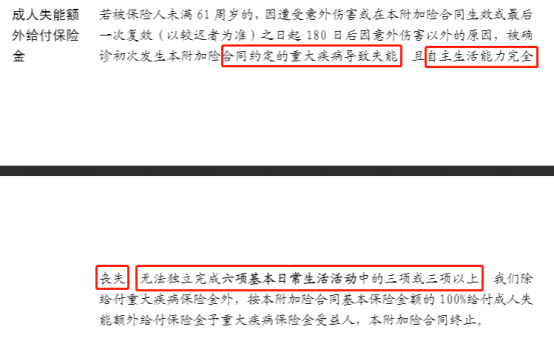

1)18-60周岁因重疾失能可额外赔100%保额,看起来真的很为我们消费者考虑了呢。但,深扒下去才知道,要达到这个赔付标准真的很难!可以来看看具体的条款内容时怎么定义的:

重点部分我都给大家标出来了:导致失能的要是合同约定的重疾、完全丧失自主生活能力、无法独立按成三项及以上基本日常生活活动。必须同时满足这三点,才算真正失能,才能赔钱。

如果不满足以上条件,即使失能了,也照样拿不到钱。

2)60周岁后确诊老年特定疾病可额外赔100%保额,赔5次。有一说一,这点金福优享还是做得可以,毕竟人老了后身体的各种机能都会下降,遭遇重疾的可能性更大,额外赔付100保额让人更有“底气”去面对未来。

二、同类比拼:金福优享能否胜出?

市面上的重疾险产品非常多,针对其中热门的136款,我从基本保障、其他保障和保费测算三个方面进行了对比整理,大家可先看看:

全国热门的136款重疾险对比表baoxian.2239.com

我从中挑选了两款人气最高的产品,和金福优享进行PK:

对比看来,金福优享真的甩出几条大街。保障不全面不说,保费还贼贵。下面直接下结论:

Ø 追求超高保额,选择超级玛丽3号Max

1. 轻中症能额外赔,保额超高

超级玛丽3号Max的基础保障十分全面,还有轻中症额外赔。60岁前首次确诊轻症,额外赔10%保额,一共赔付55%;60岁前首次确诊中症,额外赔15%保额,一共赔付75%。

市面上支持轻中症额外赔付的产品是很少见的,60岁前中症赔75%,轻症赔55%,更是无人能及!超级玛丽3号Max这波操作真的是既创新又豪爽。

2. 癌症二次赔 、特定心脑血管疾病赔付比例高达150%

癌症一直是理赔的大头,占到了60%,是最高发的一种常见重疾了,急性心肌梗塞、冠状动脉搭桥术和脑中风后遗症等这些常见的高发疾病紧随其后。而超级玛丽3号Max对癌症和心脑血管疾病的保障力度非常大,两者的赔付比例达到150%,处于市场最优水平。

不过超级玛丽3号Max也有一些缺点,入手之前要看清楚了:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

Ø 追求前症保障,选择康惠保2.0

前症保障仅有百年人寿一家,前症的病情比轻症还要轻一些,如果在重疾的最前期就能得到及时有效的治疗,那就等于是彻底把重疾扼杀在摇篮里。如果忽略不注意,就非常有可能恶化,然后逐步演化为轻症、中症,最后是重疾。

前症保障降低了重疾的理赔门槛,是抑制重疾发展的重要手段,非常有用:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!