26岁的年纪,正是奋斗拼搏的时候。

刚出社会没几年,收入存款不算太高。身体比较健康,但经常熬夜、加班消磨着健康。

年轻人的风险意识也逐渐增加,早点配置一份保险,更早的获得一份保障。

如果对于保险还比较陌生的小伙伴,建议先看看下面这篇文章:

本文重点

一、26岁这几类保险要配置好

二、26岁保险配置推荐

一、26岁这几类保险要配置好

在人生的各个阶段,我们所面临的风险、承担的责任都不同。26岁的年龄,正是事业上升的时候,父母也渐渐老去,自己也面临着这组建家庭,结婚生子等问题,身上的责任会渐渐加重,工作和生活的压力都是比较大的。

这个阶段建议将重疾险、定期寿险、医疗险和意外险都配置好,保障才会全面,为什么那么配置,听学姐娓娓道来:

1、重疾险

26岁的年纪,生了重病最害怕什么?没钱治病。

26岁刚出社会不久,积蓄少,一场大病的治疗费往往需要几十万,还有后续的康复治疗,自己很难拿出这么多的治疗费,一般的家庭也很难承受起。

而且重疾治疗到康复往往需要3-5年的时间,这时候还会面临着失业的风险。

失业之后,钱从哪来?这时候重疾险就可以发挥它的保障作用了。

重疾险的本质是“收入损失险”,主要是为了转移重大疾病带来的经济风险。在生病期间,家里的各种贷款、日常支出以及治疗康复的费用等等都不用担心,重疾险就可以弥补这些经济损失。

重疾险是达到赔付条件就直接给你一笔钱,赔付的这笔钱是可以自由支配的,随你怎么花,治疗、康复、家庭日常支出、还贷款、或者恢复后的创业等。不会给家庭造成过重的经济负担。

市面上热门的重疾险很多,这里挑出了几款适合26岁的便宜好价的重疾险:

推荐给26岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

推荐给26岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

2、定期寿险

寿险就是在被保人保障期间身故或者全残,保险公司直接赔付一笔钱。其实本质上是作为家庭责任的延续。

26岁的朋友可能有的朋友还在享受单身生活,但有的朋友已经步入婚姻生活,有着车贷房贷等压力。

其实不管哪种情况,只要有预算,都建议将寿险配置上。

26岁,父母已经逐渐老去,如果这个时候如果突发意外,留下一双无依无靠的父母,还有家庭车贷房贷的压力。

这个时候购置一份定期寿险,一旦发生重大事故,父母的赡养费、一系列的贷款等,都不会给家庭造成负担,还能保障他们未来的生活,继续承担你的那份家庭负责任。

寿险虽然比较简单,但不同产品还是有一定区别的,具体的可以看看下面这篇文章:

3、百万医疗险

现在的年轻人长期加班、熬夜,吃外卖,不规律的作息和不健康的饮食,导致各类疾病年轻化现象已经愈加严重,因此千万不能因为年纪轻,就忽视身体发出的信号,忽略健康问题。

医疗险是对社保的补充,主要用于医疗费用的报销,百万医疗险属于报销制,花多少报销多少。

百万医疗险的报销额度都很高,基本都在几百万,有了医疗险的保障,就可以安心治病,不用遭受高昂的医疗费用的苦恼。甚至医疗险还带有其他的增值服务能让你具有更好的医疗资源,包括有:就医绿通,质子重离子,费用垫付,院外靶向药等。

而且26岁的年轻人买百万医疗险是很划算的,往往几百块就能获得几百万的保障,完全不用担心负担不起保费。

想了解国内好的百万医疗险哪个强,看这里:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

4、意外险

年轻人朝气蓬勃、爱好刺激、富有冒险精神,但同样也意味着,面临着更多的意外风险。

毕竟我们永远不知道,明天和意外哪个先来。所以意外险是每个年龄阶段都应该配置的一个险种。

既可以报销去看医生的费用,更有重要的伤残、身故保障。关键是意外险价格相当便宜!一年也就省下几杯奶茶钱,就可以获得几十万的保障!

适合26岁朋友的意外险也都整理在下面啦:

2020年,最值得买的意外险都在这里了baoxian.2239.com

二、26岁保险配置推荐

根据26岁朋友的大致情况,配置了下面的保险方案,大家可以参考:

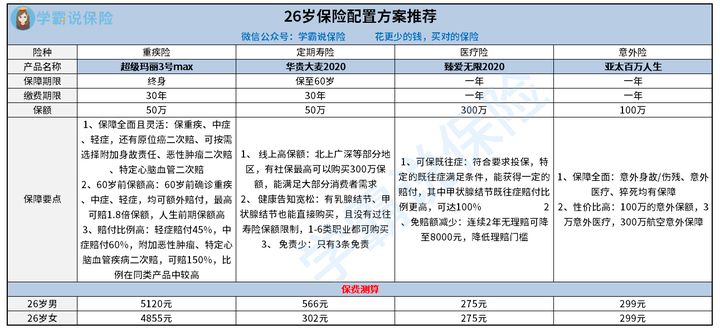

1、重疾险-超级玛丽3号max

50万保额保终身,30年缴费,每年5000元左右,与市面上同类型产品相比,性价比是比较高的,而且保费是完全可以承担的。

•保障全面

轻症、中症、重疾都有涵盖,还有原位癌二次赔付,市面上许多重疾险是没有这一项的。

• 额外赔付高

60岁前确诊重疾还能额外赔付80%的保额,额外赔付比例超高,60岁前正是人生高压时期,家庭责任重,高额赔付可以接受更好的治疗,同时也给家庭更好的保障。

轻症赔付55%,中症赔付75%,碾压市面其他重疾险的赔付水平。

还有恶性肿瘤额外赔付,3种特定心脑血管重疾额外赔付,领先其他重疾险,市面稀缺,性价比超高。

那么超级玛丽3号max除了这些优势,难道没有不足吗?不急,我们来看看超级玛丽3号max的测评:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

2、定期寿险-华贵大麦2020

50万保额保至60岁,30年缴费,每年几百元就能搞定。60岁后,家里的车贷房贷估计已经还完了,而且家庭的重担逐渐转移,就不太需要寿险的保障了。

寿险的保障责任是比较简单的,华贵大麦主要有以下两点优势:

•线上高保额

北上广深等部分地区,有社保最高可以购买300多万保额,能满足大部分消费者需求,很适合追求高保额或者想加保的人群。

•健康告知宽松

有乳腺结节、甲状腺结节也能直接购买,且没有过往寿险保额限制,1-6类职业都可购买,适用人群更广,能满足不同身体状况、不同职业消费者的需求。

3、百万医疗险-臻爱无限2020

300百万保额,保1年,交1年,首年保费275元。

•保障全面

保障高达100种重疾,住院的医疗费用,0免赔,100%报销。而市面上的许多医疗险重疾都有一万元的免赔额,相比之下,臻爱无限2020的理赔门槛更低,获赔率更高。

•免赔额可降

连续2年没发生理赔,免赔额可降至8000元,对消费者来说是比较实用的一项保障,可以降低理赔门槛。

•可保特定既往症

臻爱无限2020最大的亮点在于可保特定既往症,符合合同约定的特定既往症都能获得一定的赔付,还可根据需求选择增加赔付比例,甲状腺结节既往症最高可赔付100%。这对消费者的保障更全面,更人性化。

即使再优秀的产品,也有存在争议的时候,臻爱无限2020哪些保障有争议,一起来看一下:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买baoxian.2239.com

4、意外险-亚太超人

•意外医疗最高达3万,社保内用,0免赔额,100%报销。

•猝死最高可获赔30万。猝死在医学上认为是由于疾病引起的突发死亡,所以一般的意外险是不包含因疾病身故的。相比之下,亚太超人对身故的保障更全面,力度更大。

不同的年龄、不同的需求、不同的经济条件,保险的配置方案都不一样,大家要根据自身的实际情况,配置适合自己的保险。