对于中老年人来说,发生疾病的概率是远远高于其他年纪的。由于缺乏年龄、健康的优势,保费也是比较贵的。但是不买的话,将来可能承受更大的经济压力。两个人一万预算情况下,学姐建议投保的保险有百万医疗险、防癌医疗险和意外险。

学姐在这篇文章里面总结了给父母买保险的各种注意事项,一定要好好做功课哦:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

1、48岁保险配置方案!

2、中老年人保险应该怎么买?

♕身体比较健康的投保方案

如果父母的身体比较好,可以买百万医疗险+意外险的组合。

》臻爱无限百万医疗险

1、特定既往症保障

这款医疗险最大的特色就是可选特定既往症保障。市面上的医疗险极少是保障既往症的,不然保险公司真的挺亏的,但是这款产品却把既往症也加进了保障计划,真是太良心了。

臻爱无限百万医疗险分为基础计划和卓越计划。

特定既往症的住院医疗费用和该次住院产生的门急诊费用,扣除1万免赔额后,基本计划按5%报销,卓越计划按10%报销。

如果说,特定既往症为甲状腺结节,基本计划按25%报销,卓越计划按50%报销。

2、无理赔优待

有的小伙伴觉得,要是买了这款医疗险,两年内没有发生理赔,这笔钱不是白花了吗?不过臻爱无限也是挺善解人意的,免赔额降至8000,也算是给花了保费的小伙伴的一点安慰了。

虽然这款医疗险很优秀,不过学姐还是要把存在的缺陷说出来:

臻爱无限2020:刚上线就被人吹爆,却被我扒出这个缺陷...baoxian.2239.com

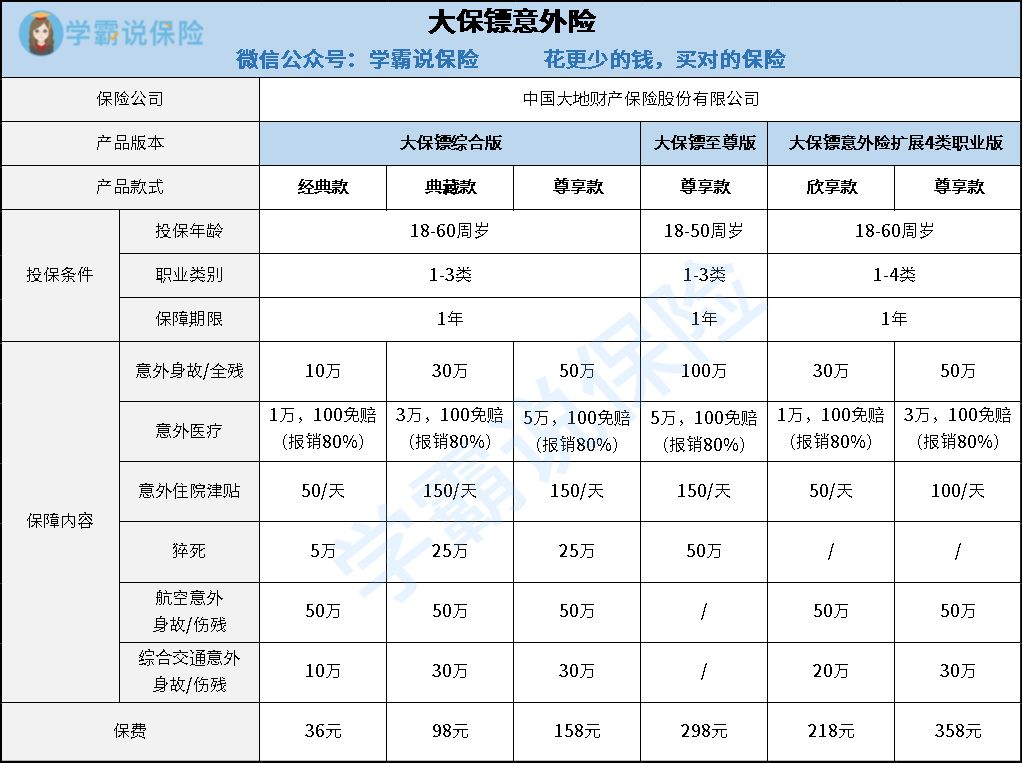

》PICC大保镖意外险

这款保险优点如下:

1、选择空间大。

一共三个系列,6个版本,适合各种需求的小伙伴进行选择。

2、保障突然身故 。

经常听说,一些老年人因为心脏不好而猝死,而这属于疾病导致的,并非意外,所以一般的意外险都是不保的。但是大保镖这款意外险针对猝死的保额最高能够达到50万,还是很不错的。

3、性价比高

最低的保费才36每年,十分便宜。学姐觉得很难再找出更便宜的意外险了,买买买!

如果不知道选择哪个版本,建议看这篇文章:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……baoxian.2239.com

♔如果父母身体不太健康,无法投保医疗险,比如有三高等的基础疾病,还可以考虑防癌医疗险和防癌险。

》瑞泰人寿泰安心恶性肿瘤疾病保险

这款产品属于给付型保险,不知道什么是防癌险的小伙伴可以戳这里哦:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

这款产品有以下亮点:

1、可附加恶性肿瘤二三次赔。

癌症的发病率很高,能够多赔几次还是挺不错的。

2、原位癌额外赔30%保额,并且豁免保费。

原位癌就是极早期的恶性肿瘤,这时候如果得到及时治疗,能够有效防止病情恶化,针对原位癌还能额外赔,很良心了。

》阳光神农防癌医疗险

这是一款报销型的医疗险,可以报销癌症的医疗费用。主要有几大优点;

1、健康告知宽松

健康告知仅有四条,三高人群也可以投保。

2、可选责任优秀

恶性肿瘤确诊保险金: 确诊恶性肿瘤,给付1万元确诊金,还是一点安慰呢!

恶性肿瘤豁免保险金:在保障期内,确诊恶性肿瘤,后续的保费就不用交了,保障依然有效。

2、续保条件优秀。

可以连续续保6年,比市面上的大多数防癌医疗险都要好,不用太担心保障期过,健康状况改变就没法再续保的问题了。

总的来说,这是一款保障全面,投保门槛很低、续保条件优秀的防癌医疗险。

1、不买寿险

寿险是身故之后才能理赔的,父母一般都不需要要承担家庭的经济责任,所以给父母买寿险只会增加经济负担,实在没理由买!

2、预算不够不买重疾险。

年龄越大,保险的费用也是比较高的,尤其是重疾险,老年人买价格比较贵,如果预算有限,不太建议买。

3、续保条件是否良好。

年纪越大,患病的概率也就越大。由于医疗险是一般都是一年一续的,所以对于父母来说,续保是要格外关注的,不要买第二年续保还要重新进行健康告知的医疗险!

朱自清的《背影》当中有一句话: 所谓父子一场,就是今生今世目送他的背影渐行渐远。

小时候,我们憧憬着长大,去外面的世界看不同的风景。

当我们终于长大、成家立业,却发现父母已经两鬓斑白、身影弯曲。

不能常伴在父母左右,但是却阻止不了想守护他们的心。

希望各位小伙伴都能够买到适合父母的保险!