前几天,在帮我妈妈整理她的好几份保单,感慨颇多。

十多年前她陆续把各险种配齐和完善,有这么强的风险意识,真的值得鼓励。

但是看到她买的大多是返还型保险,其中还有两份返还型重疾险,我哽咽了......

我妈理由也很简单:“如果我没发生风险,那这个钱不就白花了吗?”

今天,我就来和大家说一说这个“出险赔钱,没事还钱”的返还型重疾险值不值得买。

出事有钱赔,没事钱还你--返还型保险了解下!baoxian.2239.com

出事有钱赔,没事钱还你--返还型保险了解下!baoxian.2239.com

本文重点:

>>消费型重疾险和返还型重疾险有什么区别,哪个好?

>>预算仅3000!性价比超高的消费型重疾险推荐

一、消费型重疾险和返还型重疾险有什么区别,哪个好?

重疾险按是否返还保费来分类的话,主要有返还型重疾险和消费型重疾险两种。

它们区别很简单,就俩:

1. 消费型便宜,返还型贵。

2. 未出险的话,消费型到期不返钱,返还型到期返钱。

除此之外,保障方面是一样的。

还不清楚两种类型重疾险区别?看这里:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

比起返还型,大家买消费型重疾险更好更划算。理由如下:

1. 消费型重疾险,它最大的优势是便宜,返还型重疾险的价格一般是消费型的3到4倍。

2. 其次是消费型重疾险的保单价值会随之年龄的增长而增大。

比如说,从0岁开始购买一份终身含身故责任的重疾险,到一定年龄时(如70岁),保单价值就可能会超过保费,甚至接近于保额。此时如果退保就可以拿到比已经交保费更多的钱。

3. 如果保障期限内出险,返还型重疾险就没有返还了,消费型重疾险明显更划算,因为交更少的保费却可以获取相同保额的赔付,无疑杠杆更高。

4. 如果保障到期也没有出险,那返还型也是不划算的,因为这些钱还不如存银行定期利率高呢。

如果你对消费型重疾险还不够了解的话,建议看一下这篇:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!baoxian.2239.com

为了让大家更好地理解消费型重疾险,学姐给大家上两款便宜好价又保障全面的消费型重疾险参考参考吧。

二、预算仅3000!性价比超高的消费型重疾险推荐

在对比了现在市面上的热门重疾险产品之后,我挑选了两款高性价比的经济实用型产品,老规矩先上保障图:

下面我们来逐一进行点评:

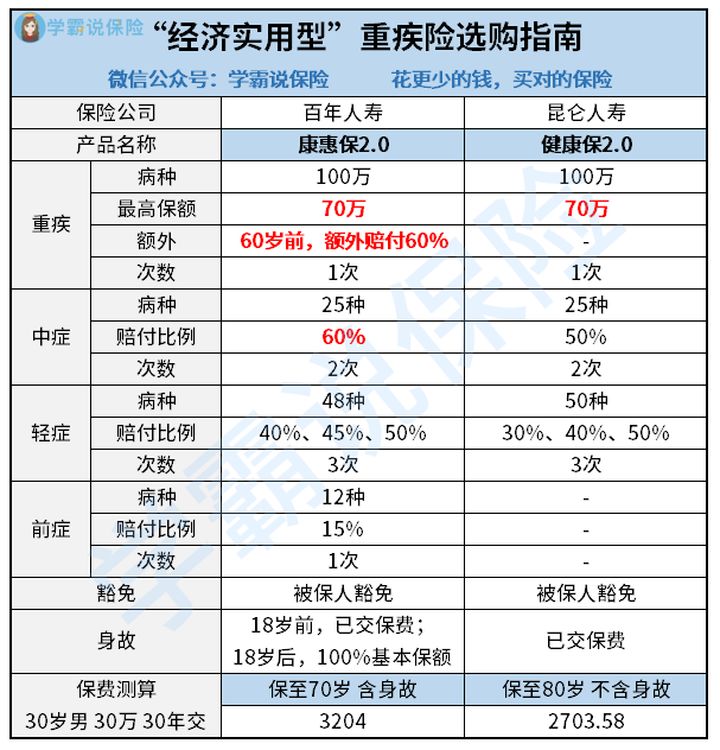

1. 康惠保2.0:创新前症保障

康惠保2.0被称为“走在前沿的重疾险”,有这些亮点:

(1)前症保障及其创新。12种前症保障赔付15%基本保额,包含了理赔占比最高的前恶性肿瘤、中风和冠心病的前症。前症是重大疾病前高风险病的简称,也就是说前症极有可能转变为轻/中/重症,前症治疗好了可以避免疾病恶化,有效降低患重疾的概率,可以说是很优秀。还不清楚前症是什么的小伙伴看这里:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

(2)保障灵活。可选保至70岁或终身,可自由附加身故保障。

(3)保障全面。涵盖重疾、中症、轻症、前症等,还有癌症二次赔,可选心脑血管二次赔。

(4)重疾额外赔付。60岁前确诊重疾,额外赔付60%保额。

(5)疾病赔付比例高。中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔45%,对比市面多数产品赔付较高。

想了解更多有关康惠保2.0的内容,可以补充看下面这篇测评文:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

2. 健康保2.0:特定疾病保障优秀

健康保2.0基本保障中规中矩,但是费率展现了它的性价比。亮点如下:

(1)等待期短。等待期仅90天,等待期越短,代表能越快得到保障。

(2)保障全面且灵活。轻症、中症、重疾都有保障,且可附加特定重疾、癌症二次赔付、重疾医疗津贴、身故保障,保障期可选80岁或保终身。

(3)有特定疾病保障。13种男性特定疾病,18岁后额外赔付50%基本保额;8种女性特定疾病,18岁后额外赔付50%基本保额。

(4)性价比高。不附加特定保障情况下,在消费型重疾险里价格优势非常大。

(5)高保额。18-40岁最高60万,41-45岁最高50万。

(6)核保宽松。小三阳、乙肝病毒携带、乳腺结节、甲状腺结节都有机会标体承保。

至于缺点,这里我就不多说了,大家想具体了解可以戳下面链接:

网上都说「昆仑健康保2.0」不好?是真的吗?baoxian.2239.com

总的来说,这两款消费型重疾险产品价格都不贵,最高保额都是70万,保额的选择也够灵活,并且都没有职业限制,消防员、警察等高危职业都可以买。虽然都存在些许缺点,但综合来看优点还是远远大于缺点的。

追求保障全面、看重心脑血管疾病保障、希望疾病赔付比例高的朋友可以选择康惠保2.0,但是如果保至70岁,身故赔付保额的责任为必选。

健康保2.0可以选择保至80岁不含身故,而且价格比前者更加实惠,是真正意义上便靓正的纯重疾险,追求极致性价比和较长保障期的朋友可不要错过了。

如果以上两款产品不符合预期,我也收集了其他性价比不错的重疾险可供参考:

十大便宜好价的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!