友邦保险公司虽然名声不大,但是公司实力还是很强的,还是百年历史的老品牌,但是公司好就代表保险产品好吗?友邦保险公司有哪些险种?到底值不值得入手呢?接下来,学姐跟大家好好聊一聊。赶时间的朋友可以看看之前整理好的文章

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

本文重点:

·友邦保险公司怎么样?

·友邦保险产品有哪些?值不值得买?

一、友邦保险公司怎么样?

1.公司背景

友邦保险虽然不如平安、国寿等名声响亮,但是确实是百年历史的老品牌,成立于1919年,注册资本高达30几亿,财力雄厚,在上海、广东等多地均有分支机构,是名副其实的大公司。

另外,友邦保险公司2019年位列《财富》世界500强榜单388位,2020年入选全球品牌价值500强95位,公司实力是不容置疑的。

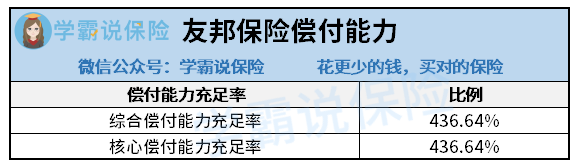

2.偿付能力

偿付能力是衡量保险公司实力的一个重要标准,一般来说,偿付能力充足率越高,保险公司的风险就越小。

根据友邦保险2020年第2季度偿付能力季度报告显示,友邦保险的综合偿付能力和核心偿付能力均超过400%,实力可以说是非常强劲了。

友邦保险公司偿付能力充足率看起来十分不错,但是也不是最厉害的,很多不知名小公司都排在它的前面,感兴趣的朋友可以看看这篇文章

2020年偿付能力排名前十的保险公司,哪家好?baoxian.2239.com

3.风险评级

友邦保险最近两期的风险评级均获得A级,这个成绩算是比较优秀的。风险评级主要是反映保险公司的风险把控能力,侧面反映出公司的资金和管理制度等问题,风险评级越优秀,代表该公司越稳当,有利于增强消费者的信任感。

友邦保险实力确实不错,但是买保险最重要的还是要看产品条款,接下来说说友邦的保险产品。

二、友邦保险产品有哪些?值不值得买?

友邦保险是一家实力雄厚的保险公司,保险产品业务比较广泛,不仅经营重疾险、寿险、医疗险、意外险四项基础的人身和意外险种,还推出了防癌险和出行险这类专项险种,热门的产品都整理在以下表格啦:

其中,我们以热卖的全佑惠享2019重疾险为例,看看友邦保险产品到底靠不靠谱,话不多说,直接上图:

整体来看,全佑惠享2019重疾险的保障内容是中规中矩的,优点比较明显,但是缺点也不少,我们一起来看看:

优点:

1.老年长期护理金

在60岁之后,如果完全丧失自主生活能力,且持续180天以上,可以获得老年长期护理金,每个月一次,连续给付10年,每次赔付1/120基本保额。

全佑惠享2019设置的这项保障,虽说理赔的条件有点严苛,但是对于丧失自主生活能力的老年人来说,无疑是一项十分实用的经济补偿,还是比较贴心的。

2.灵活选择附加保障

全佑惠享2019可以选择附加投保人和被保人豁免、重疾多次赔付和恶性肿瘤多次赔付保障,都是比较实用的保障,大家可以根据需求和预算灵活选择附加。

缺点:

1.缺失中症保障

目前市面上大部分重疾险都是轻中重症保障齐全的,全佑惠享2019基本保障却缺失中症保障,这一点让全佑惠享2019的竞争力一下子下降不少。

中症保障是很重要的,在疾病发展为重疾之前控制病情,中症能有保障的话,可以打消患者对治疗费用的顾虑,提早接受治疗,而且提高了赔付的概率,可以说是重疾险的标配了。

比如市面上这些重疾险产品,轻中症保障都很齐全,感兴趣的朋友可以看看

十大值得买的热门重疾险大盘点!baoxian.2239.com

2.轻症赔付比例低

全佑惠享2019的轻症保障首次赔付比例只有20%,真的是低的离谱。市面上优秀的重疾险轻症的首次赔付比例都高达55%,这一对比,全佑惠享2019真的是太逊色了。

另外,虽然说轻症总共可以赔付6次,最高有50%的赔付比例,但是触发6次轻症的概率非常小,这都只是噱头罢了。

3.保费价格高

全佑惠享2019作为一款单次赔付的重疾险,保费也太高了点,30岁男性投保,50万保额,20年缴费,不选择附加保障,每年都要交13500元,相对于市面上保障更全面的重疾险产品来说,这个价格实在是太不划算了,每年的保费压力也不小。

总的来说,友邦保险公司的实力还是很不错的,但是保险产品值不值得买就要另谈了,如果实在喜欢友邦保保险公司,可以选择考虑购买全佑惠享2019重疾险,购买之前建议看看这篇全佑惠享2019的深度测评,没有提及的缺点都补充在这里了

友邦保险【全佑惠享】,能不能让我看到你的进步?baoxian.2239.com

如果追求性价比的话,可以多看看市面上其他热门的保险产品,完全有更优的选择。比如市面上这十款重疾险性价比就很不错,感兴趣的朋友可以看看这篇文章

十大便宜好价的重疾险大盘点!baoxian.2239.com