重疾新规落地,各大保险公司都处于观望状态,互相试探。

不曾想居然是寿险公司新贵横琴人寿保险公司打头阵,想必关心重疾险市场的朋友对横琴人寿应该不陌生了,自成立以来,它就一直对重疾险市场发起猛烈冲击,推出了优惠宝、无忧人生2020、大黄蜂3号plus等拳头重疾险产品,性价比不断刷新行业天花板。

此次重疾新规落地后,横琴人寿就率先推出了新重疾定义第一款产品——粤港澳大湾区重疾险,那这款名字极具地域特色的重疾险到底怎么样?先来看看它跟国内热门重疾险的对比表:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一、横琴粤港澳大湾区重疾险保障怎么样?

二、横琴粤港澳大湾区重疾险有什么优缺点?

一、横琴粤港澳大湾区重疾险保障怎么样?

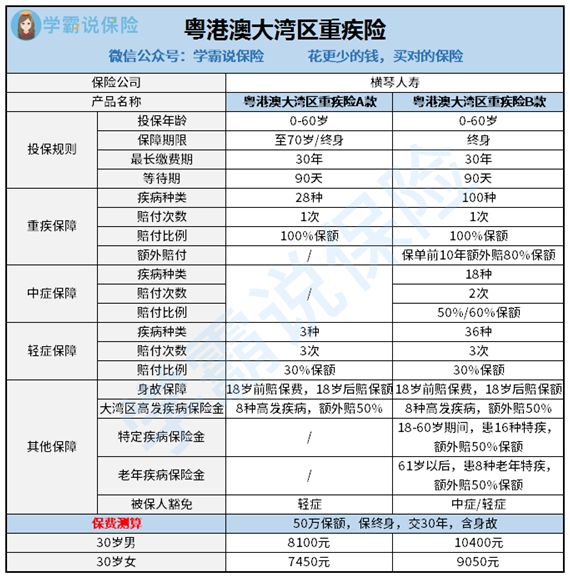

横琴粤港澳大湾区重疾险共有A、B两款,保障内容差异甚大,先送上横琴粤港澳大湾区重疾险的保障责任图:

横琴粤港澳大湾区重疾险A款:

1、投保门槛

横琴粤港澳大湾区重疾险A款的承保年龄为0-60周岁,保障期限可选至70岁/终身,比较灵活,最长缴费期为30年。

有不少小伙伴来问学姐重疾险的保障期限怎么选?保定期怕后半生没保障、保终身怕保费负担太重,如果你也在纠结买保至70岁还是终身,不妨看看这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

2、保障内容

横琴粤港澳大湾区重疾险A款保28种重疾,赔1次;保3种轻症,赔3次,每次赔30%保额;保 8种大湾区高发重疾,额外赔50%保额,同时还有身故保障、轻症豁免责任。

横琴粤港澳大湾区重疾险B款:

1、投保门槛

横琴粤港澳大湾区重疾险B款的承保年龄为0-60周岁,保终身,最长缴费期为30年。

2、保障内容

横琴粤港澳大湾区重疾险B款保100种重疾,赔1次,前十年额外赔80%保额;保18种中症,赔2次,依次赔50%、60%保额;保36种轻症,赔3次,每次赔30%保额;保 8种大湾区高发重疾,额外赔50%保额;16种成人特疾额外赔50%保额;8种老年特疾额外赔50%保额;同时还有身故保障、中轻症豁免责任。

可以看到,横琴粤港澳大湾区重疾险B款比A款保障内容丰富不少,那重疾险到底保什么疾病呢,具体可以看这里:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

二、横琴粤港澳大湾区重疾险有什么优缺点?

横琴粤港澳大湾区重疾险的优点:

1、前十年保额超高

横琴粤港澳大湾区重疾险B款保单前十年患合同约定重疾且达到理赔条件可额外赔80%基本保额,即总共获赔180%保额,保额超高。对于病患来说,保额越高,患者就有更多的选择,选择更好的治疗方式和医疗服务,治病也更加安心。

不过,横琴粤港澳大湾区重疾险B款也只有前十年才可以拥有如此高的保额,比起最能“赔”的超级玛丽3号Max和达尔文3号还是稍显不足,因为这两款重疾险在60岁前首次确诊重疾能赔180%保额,保障覆盖的时间更长。

如果像了解这两款重疾险,可以戳这:

「超级玛丽3号」最能“赔”的重疾险?baoxian.2239.com

2、保障针对性强

横琴粤港澳大湾区重疾险是一款只在大湾区8个城市销售的重疾险,所以它的保障内容也是根据大湾区人民的重疾特征来设计的。

大湾区的生活环境、饮食习惯等地域因素导致了该区鼻咽癌、结直肠癌、肝癌等重疾发病率较高,因此横琴粤港澳大湾区重疾险不管是A款还是B款都覆盖了大湾区高发重疾,额外赔付50%保额,包括鼻咽癌、肝癌、结直肠癌、食管癌、胃癌、支气管和肺癌、急性重症肝炎或亚急性重症肝炎这8种大湾区高发重疾,针对性十分强,对大湾区人民的保障也更加充分。

横琴粤港澳大湾区重疾险的缺点:

1、缺少恶性肿瘤多次赔保障

目前恶性肿瘤多次赔已经成为了重疾险的标配了,而横琴粤港澳大湾区重疾险却没有这项保障。

要知道,恶性肿瘤有五年生存期,即在首次治愈后,如果五年内不再复发才可视为痊愈。如今医疗技术的进步使得首次恶性肿瘤的治愈率也变高了,但是二次复发、转移的风险却不可忽视,因此,恶性肿瘤多次赔还是很重要的。

有些朋友可能会担心含有恶性肿瘤多次赔付的重疾险会很贵,不用担心!这些便宜好价的重疾险中有不少含有恶性肿瘤二次赔付责任,可以看看:

十大便宜好价的重疾险大盘点!baoxian.2239.com

2、捆绑销售身故保障

横琴粤港澳大湾区重疾险两款都捆绑了身故保障责任,因此也导致了它的保费十分贵,30岁男投保50万保额的横琴粤港澳大湾区重疾险B款,保终身,交30年,年交保费居然高达10400元,这对于只想买消费型重疾险或者是预算不足的客户来说并不是很友好,不太灵活。

除此之外,横琴粤港澳大湾区重疾险还有一个致命的缺点,最好了解清楚再下手:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

总的来说,横琴粤港澳大湾区重疾险作为首款重疾险新定义产品,不仅保障不够全面,而且保费还很贵,性价比并不高,与旧产品相比并没有优势,如果想买新产品建议还是再等一等保障更全面、价格更优惠的新品上线。

不过重疾险向来是越早买越便宜,如果急需重疾保障,建议还是先考虑一下这些优秀的旧重疾险产品吧:

十大值得买的热门重疾险大盘点!baoxian.2239.com