很多家长忙着照顾孩子、做家务、工作,几乎都没有空暇的时间好好研究一下怎么给孩子买保险。

孩子的保险保费虽然便宜,但也不是样样都要买,有的保险给孩子买了就是在花冤枉钱。那么应该怎么买呢?

奉上我的研究成果,符合这些条件的小孩保险大家闭眼入:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

1、如何给孩子配置保险

2、孩子保险配置方案

1、该买哪些保险?

(1)重疾险:

对于大多数人来说,小病小痛感冒发烧都是正常的,不会对生活造成太大的影响。但是,重大疾病却不是,需要的治疗费用、康复费用都是可以轻易地摧毁一个家庭的财务的。

孩子的重疾险,保费并不高,甚至几百块钱就能买到。这点钱比起家长在孩子身上花的钱,简直就是毛毛雨。比起重大疾病所要承担的治疗和康复费用,更是不值一提。

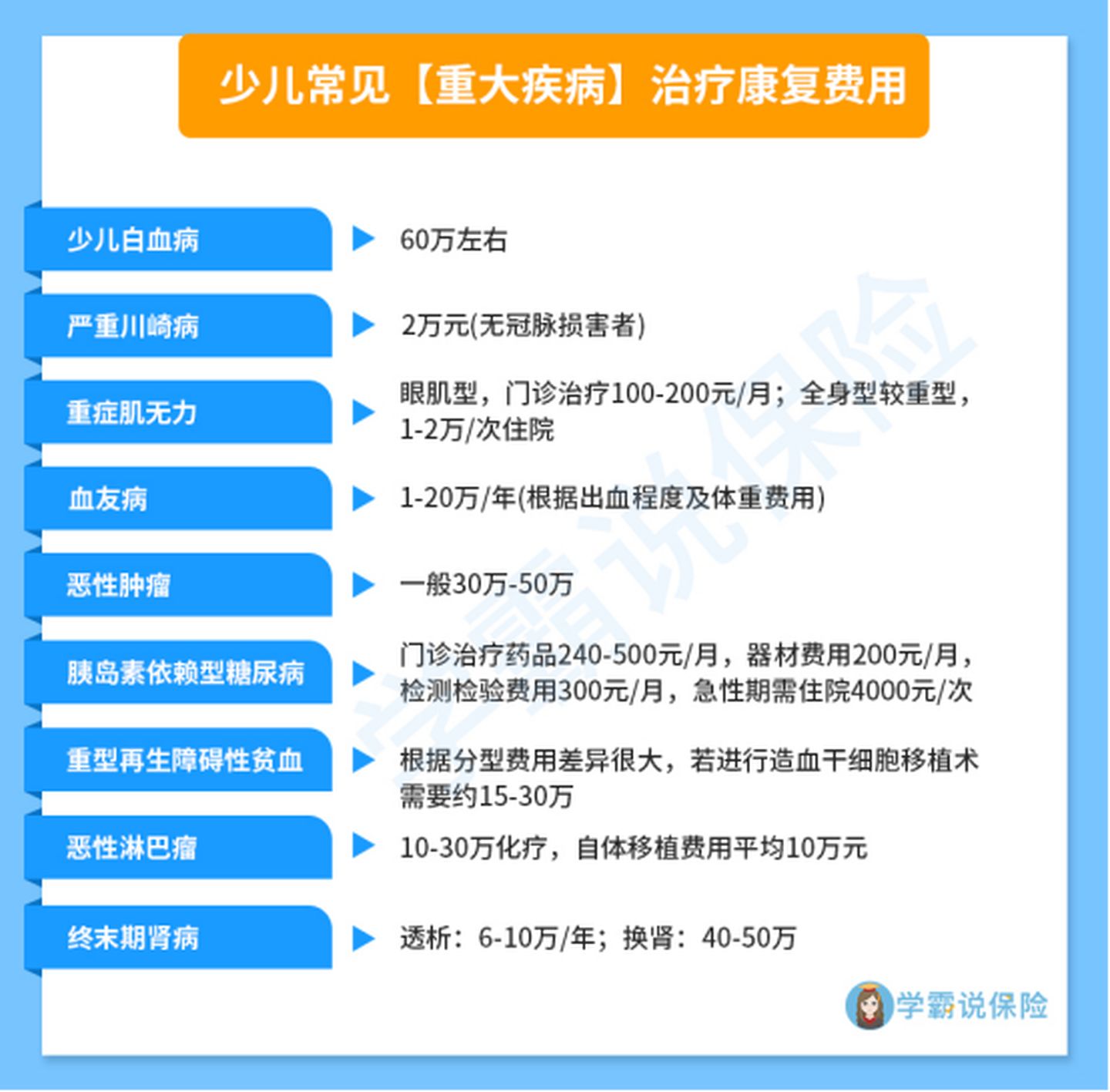

给孩子买重疾险的时候,要选择保障儿童高发重疾的重疾险。这是学姐整理的儿童高发的重疾和对应的治疗费用:

可以看到,少儿白血病在进行骨髓移植之后,还需要终身服药,治疗和康复费用至少需要60万。胰岛素依赖型糖尿病需要不断地打胰岛素,面临着漫长的康复过程。

因此,给孩子一份重疾险,保障未来几十年甚至是终身,相当有必要的。

(2)医疗险:

医疗险可以用于医保不报销的一些医疗费用。

从上图可以看出,医保当中,进口药、特效药、最新的医疗设备和服务项目,比如癌症的靶向药、质子重离子等先进的癌症放疗技术等,都是不报销的,具有一定的滞后性。

另外,即使是医保保障的范围之内,也有一部分的比例需要自费。

这时候,可以用医疗险来覆盖这些的风险。

如果是较小的医疗险费用,比如发烧肺炎等导致的住院费用,可以用小额医疗险来报销。

推荐几款适合小孩的小额医疗险:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

如果是较大的医疗费用,可以用百万医疗险来进行报销。

(3)意外险:

有数据表明,意外是儿童导致儿童死亡的首要因素。因为小孩对危险的事物缺乏认知,更容易发生意外。所以,学姐强烈建议买上一份带身故和伤残的意外险,如果受到意外伤害,导致残疾,那么可以向保险公司申请一笔理赔金,用以作为后续的康复治疗费用。

当然,现在很多好一点的意外险都能够报销意外医疗费用,如果是摔伤骨折导致的意外险医疗费用也能赔,所以孩子的意外险还是有必要加上的。

附上一份优秀的少儿意外险清单:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

2、什么保险没必要买?

孩子不建议买寿险,有以下两点原因:

1、小孩身故赔付金额受限制。

保险法规定,被保险人不满10周岁的,实际赔付的身故保险金的金额总和不得超过人民币20万元;被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

2、小孩不需要承担家庭责任。

因为小孩一般不承担家庭的责任,所以孩子的离去更多的是给家庭带来的精神伤害,而不是财务损失。

1、重疾险——妈咪保贝

亮点:18种儿童特疾额外赔100%保额,这18种儿童特疾都是儿童高发的重大疾病,保障十分全面。另外,妈咪保贝还包含5种罕见特疾额外赔200%保额,赔付力度超大。

这里有妈咪保贝的更加详细的评测:

「妈咪保贝」怎么样?值不值得买?深度测评baoxian.2239.com

2、百万医疗险——尊享e生2020

亮点:质子重离子保额高达600万,十分充足,增值服务贴心。

质子重离子是目前一种先进的癌症放疗技术,治愈率高,但是并未纳入医保的保障范围当中,一个疗程的治疗费用至少需要30万。大部分百万医疗险的质子重离子保额仅有几十万,稍微有些不太够,尊享e生的质子重离子保额超高,可以让患者放心去治疗。同时,尊享e生2020带有医疗垫付、重疾绿通、肿瘤特药几项超值的增值服务。

不过,想买尊享e生2020这款产品的小伙伴,也要注意它的这个缺点:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

3、意外险——亚太小超人

带有意外医疗,意外伤害导致的医疗费用0免赔额,100%报销。可选意外烧烫伤医疗保障,若是意外导致烧烫伤,保额翻倍。而且保费也很便宜,每年只需要150元,nice!