康瑞保曾被称为挑战“康惠保”王牌地位的重疾险产品,名字相似,两者经常在一起被人们说起,但是康瑞保不是康惠保的升级版!

听说康瑞保重疾险性价比高,保障全面,康瑞保的产品形态具体怎样?我们一起来看看~

测评之前,大家先看看这款康瑞保与国内众多重疾险的对比情况:

康瑞保与全国热门的136款重疾险的对比表baoxian.2239.com

康瑞保与全国热门的136款重疾险的对比表baoxian.2239.com

本文重点

一、康瑞保的承保公司是瑞华保险!

二、康瑞保值得买吗?

一、康瑞保的承保公司是瑞华保险!

康瑞保的承保公司是瑞华健康保险股份有限公司,于2015年经中国银行保险监督管理委员会批准开业,公司注册资本人民币5亿元,跟康惠保并不是同家保险公司。

看成立时间,瑞华保险是一家比较年轻的保险公司,所以大家会担心这家保险公司靠不靠谱?有没有足够的资金理赔?

保险公司的理赔要看其偿付能力,偿付能力可以反映出保险公司财物的稳定性,是很多消费者选择投保公司时的一个重要参考因素。偿付能力达标的,就不怕发生保险事故时这家保险公司没钱赔付给我们。

银保监会有规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

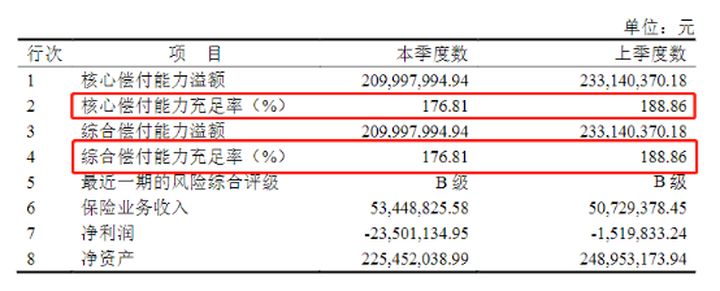

根据瑞泰保险官方提供的数据显示,其在2020年第3季度的综合偿付能力和核心偿付能力的充足率为176.81%,远远超过银保监会规定的最低标准。

而且瑞华保险2020年第1和第2季度的风险综合评级都被评为B级,完全满足国家要求,从这一方面的数据看来,我们对瑞华保险这一家公司大可放心。

现在瑞华保险这个公司是没有问题,但如果买了康瑞保,以后破产了,我们怎么办?不用担心,我们有这些应对方法:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

二、康瑞保值得买?

先看康瑞保产品图:

康瑞保的投保年龄可以到50岁,保障期限有多个可选,可保到70岁、80岁,还可以选择保障终身,缴费期限也是有多个选择。疾病保障上康瑞保108种重疾、20种中症,可赔付2次、35种轻症,可赔付3次,基本的高发疾病都有包含。

康瑞保重疾险具体可以保哪些疾病,学姐已经帮大家总结在文章里:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

被保人有豁免保障,比如,被保人罹患中症或轻症,后期剩余的保费可豁免,合同继续有效。

投保人也可以选择25种重疾或身故豁免保障,假如投保人不幸罹患重疾或不幸身故,被保人后期的保费豁免,合同继续有效。

市面上豁免保障全面的不止只有康瑞保这一款,学姐把这些重疾险都汇总在这里,可以多多参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com

康瑞保还有什么亮点,下面一起来看看:

1、康瑞保的优点

(1)康瑞保中不同部位原位癌可多次赔付

原位癌简单来说是癌症的幼年形态,所有癌症都有原位癌,如果发现了,治愈率非常高。

康瑞保重疾险保障35种轻症,对于不同器官原位癌可多次赔付,最多3次,间隔期只要1年,这一点在重疾险市场上是比较少见。

(2)康瑞保重疾险的投保职业要求宽松

1-6类职业的人均可投保康瑞保重疾险,一些从事有一些危险系数职业的人投保重疾险时会被拒保,而康瑞保这款产品对投保职业要求在同类中门槛算是比较低的。

2、康瑞保的缺点

康瑞保的基本保障齐全,但也有两点硬伤学姐要提一提。

购买康瑞保前擦亮眼睛,就不会掉入陷阱:

购买康瑞保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

(1)康瑞保的等待期较长

康瑞保的等待期要180天,相对于市面上绝大部分等待期为90天的重疾险,康瑞保的等待期就长了。等待期内如果有发生保险事故,保险公司不负责理赔,所以等待期越短对我们消费者来说才越有利。

(2)康瑞保轻、中症理赔后现金价值为0

重疾险有一定的现金价值,一般是重疾理赔过后,现金价值归零,而轻、中症就不一样,保险公司理赔过后,保险还留有一定的现金价值,虽然很少,但不会直接为0。

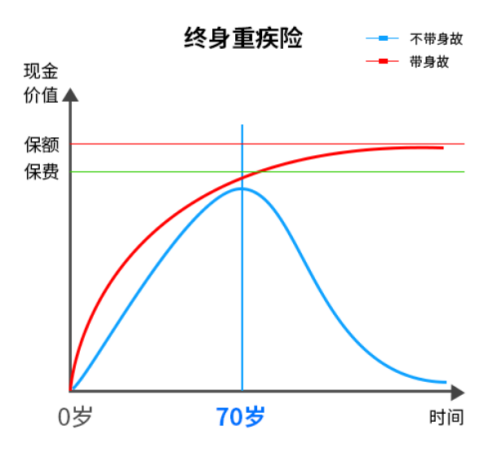

不过,涵盖身故责任的终身重疾险,它的现金价值会随着时间变得越高,到一定时间后会超过保费,最终无限趋向于保额。

但康瑞保在这点做得不厚道,不管是重疾还是中症、轻症,首次理赔后现金价值都为0。

康瑞保有这种规定很坑,如果被保人险患有轻症,理赔后如果因其他原因想退保,就一分钱都没能拿到。

我们在买康瑞保重疾险时除了注意这些问题,还要避免下面这些坑:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

总结,这款康瑞保的基本保障是还挺全面的,赔付比例也还不错,如你能接受康瑞保那些缺点,是一款可以购买的重疾险。

市面上还有很多保障更加全面的重疾险,且性价比也很高,建议大家要多多对比其他产品,找到最适合自己的重疾险:

十大便宜好价的重疾险大盘点!baoxian.2239.com