现在买年金险还不如买份增额终身寿险,增额终身寿险即能保障还能理财,一张保单传3代,是不是真的有说的这么好?直接看看这篇文章就懂了:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

说起增额终身寿险,最近各家保险公司都纷纷出这些产品抢占市场,天安人寿出了一款传家保,看看到底能不能达到“传家”的目的呢?

传家保测评重点:

传家保值不值得购买?

这一类人不要买传家保!

还是直接看看传家保究竟长什么样先把:

传家保产品图

传家保产品图

这款传家保增额终身寿险的保险责任相比起其他同类保险来说还是比较丰富的,不仅有身故/全残保障还有航空意外身故/全残保障。

这款传家保比起别的增额终身寿来说,还是挺有优势的:

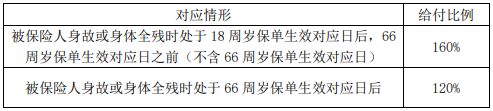

1.身故赔付比例分配合理 传家保条款

传家保条款

这款传家保的身故/全残赔付的比例按照年龄进行划分,在18-66周岁期间,可以达到160%的给付比例,而66岁之后也有120%的给付比例。这个还是相当好的,66岁前大部分人的经济压力还是比较大的,在这个阶段有最高的给付比例的话,实用性也会比较强。

2.航空意外保障贴心相比起其他增额终身寿比较简单的保障责任来说,这款传家保在保障责任上还是比较有优势的。

传家保有航空意外身故/全残保障,如果乘坐民航班机遭受空难事故意外伤害的话,除了获得身故保险金/全残保险金的同时,还能获得基本保额作为赔付,相当于航空意外是有两个赔付的!也是比较有优势!

3.增值服务比较丰富这款传家保的增值服务还是比较多的,像减保、保费垫付、保单贷款和减额交清。

分别可以解决你想要取现、经济压力大急需用钱和负担不起高额保费的情况,有的增额终身寿险还没有这些相关服务,而传家保走在它们前面,还是挺不错的 !

那么这款传家保说得这么好,难道就没有缺点吗?

当然有的,我把传家保的缺点已经放在下方文章中了,赶紧看看避免踩雷:

天安人寿传家保终身寿险怎么样?看完收益我无语了baoxian.2239.com

买保险的大忌就是:在没有做好保障方案,就急着买理财增值型的保险。

如果没做好保障方案就直接买理财型的保险会怎样?你会发现你急需用钱的时候,你的钱都被套牢了,根本没办法在最关键的时候帮上你的忙。

无论是年金险还是传家保增额终身寿险,都是需要一定时间去增长、盈利的,这类保险的是实质就是,你放的时间越久,那么盈利会更多。这个时间少则5-7年,多则十几年甚至更长时间。那么你能保证你在这5-7年甚至更长的时间内的现金流一直是良好的吗?

而保障型的保障,像重疾险,达到了合同约定的程度就能获得一定的赔付,就可以拿着赔付的钱去看病了。

所以先做好保障再去买理财型的保险不仅仅是为了做更好的增值,还能为我们自身做更好的保障。