最近,“网络乞丐”这个词火了。原因是浙江绍兴新冠疫苗200元一针,打下来的价格是438元。有不少网友说,实在是太便宜了,但是也有网友持不同态度,家里好几口人,一下子没了几千块钱。于是网上开始了激烈的争辩。一位网友的话令我印象深刻:几十万的车说破,200块的疫苗说贵。

确实,保命的疫苗很“贵”,而随便吃顿火锅几百块钱却不是什么大事。

其实买保险也一样,只是因为带着侥幸心理人多了,所以买的人也就少了。也有一些人,觉得买保险根本就是骗人的,其实也有一点道理:

本文重点1、中国保险行业的现状

2、保险真的是骗人的吗?

3、我们为什么要买保险?

4、什么保险值得买?

我们先来看一组数据:2019年国内生产总值:90.09万亿元,全年全国居民人均可支配收入30733元,比上年增长8.9%。

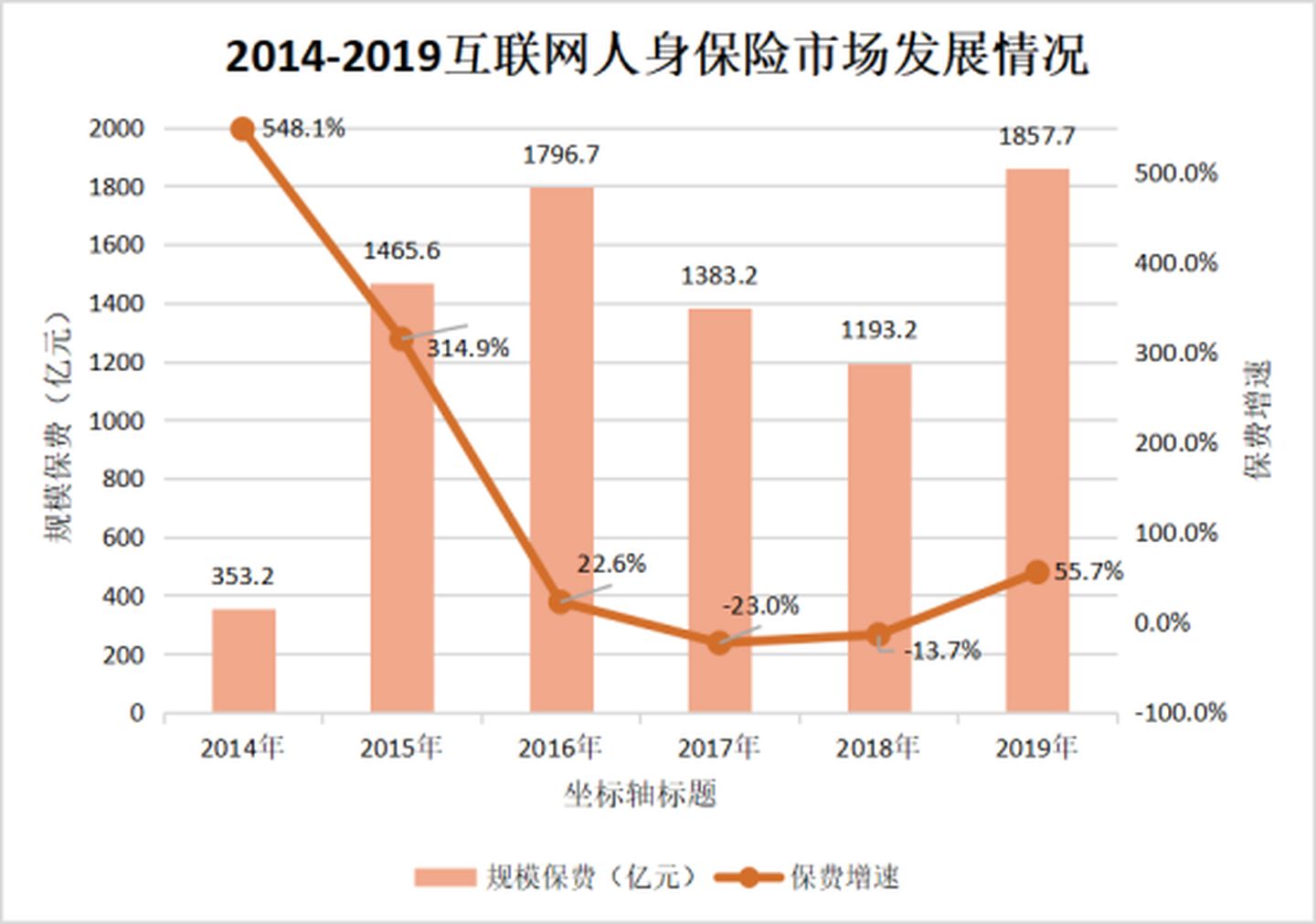

我们再来看一组数据——银保监会发布的互联网人寿保险市场的发展情况:

从数据看,2019年互联网人身保险市场发展良好,经营主体保持稳定,经过近两年的调整,互联网人身保险规模保费恢复正增长,全年累计实现规模保费1857.7亿元,较2018年同比增长55.7%。

粗略一算,全年平均每个人分摊的人身险的费用是238元,其实这个价格,差不多是一个医疗险的价格。

根据学姐之前统计的数据,各大保险公司的保费规模也十分庞大:

新鲜出炉!2020年十大保险公司保费收入排行榜baoxian.2239.com

新鲜出炉!2020年十大保险公司保费收入排行榜baoxian.2239.com

数据上升的趋势了中国人保险意识逐渐增强。但是我们也不得不思考,为什么买保险的人越来越多了。

二、保险真的是骗人的吗?很多人都认为保险公司就是骗人的。但是事实可能跟大家想象的不太一样,原因如下:

1、保险公司成立门槛很高

保险公司的进入门槛极高,想要成立保险公司绝非易事。保险法规定,保险公司的注册实缴资本至少2个亿,在实际操作过程中,很多保险公司的实缴资本是远超过这个数目的。不仅如此,保险公司无论是设立还是投资还是经营,都是受到国家的严格监管的,每年都要向社会披露公司的重要数据。一旦出险资金问题,银保监会就会及时接管,阻止保险公司破产。在我国,至今还没有保险公司破产。虽然没有保险公司破产的先例,但是国家还是对保险公司破产进行了预防:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

就算保险公司破产。我们的保单依然有效。

2、保险公司为什么拒赔?

我们买保险,最担心的就是保险公司拒赔,其实保险公司拒赔都是有原因的,常见有以下几种:

(1)不符合合同规定就不赔。保险的所有的保障内容,都在合同里面白纸黑字写了,可惜很多人不愿意花那个阅读的时间。这几年出现了很多杀妻骗保案大家听过吧。保险合同上的免责条款规定了投保人杀害被保人的情况是不赔的。

(2)不符合健康告知的就不赔。有些人身患癌症还去投重疾险,保险公司也不是傻子,你得先符合健康告知才能投保,否则就不赔。对于健康告知,我们投保的时候如实告知就行了。如果是身体有异常的,也可以参考这篇文章:

投保时,健康告知有什么小技巧?baoxian.2239.com

(3)资料没准备齐全,就不赔。

在理赔的时候,要准备一些资料。如果资料不齐全,保险公司自然是不会赔的。常见的理赔资料这里都有写:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

3、保险公司不靠拒赔赚钱

相信不少小伙伴有时候看文章会看到这样的标题:“黑心”保险公司无理由拒赔,巴拉巴拉的。一些自媒体为了吸引眼球更是抹去关键字眼,对被保人的过失只字不提。其实保险公司拒赔的情况真的不多,根据银保监会公布的数据,保险公司的理赔率基本都在95%以上。学姐觉得保险公司不靠拒赔挣钱,还有以下几大理由:

(1)靠概率挣钱。保险公司出产品时,产品的利润是通过精算师计算出来的,保证能够盈利才会出售的。

(2)保险公司不会还不起钱:在我国,保险行业设立门槛极高,至少2亿的实缴注册资本,且不说达到这个门槛的公司已经是寥寥无几,就算达到了也要经过层层筛选,每年通过审核的寿险更是凤毛麟角。所以在我国,保险公司的数量到现在还不超过两百家。

银保监会对保险公司采取的政策是“严进严出”,无论是经营还是投资都要确保安全。每年都要公布偿付能力,担心它还不起钱实在是多虑了。不知道什么是偿付能力的可以看这篇文章:

2020年最新偿付能力排行,哪家公司最「能」赔?baoxian.2239.com

对于这样的公司,我们确实不应过分担忧它还不起钱。

(3)拒赔影响声誉:现在消息那么灵通,要是保险公司动不动就拒赔,那么对于公司的声誉都有极大的影响,谁还敢买它的保险啊。

(4)无故拒赔违背法律:如果是合同规定要赔的,那么吃官司自然是不利于公司发展的。

总结:向保险公司买保险是十分安全的,我们无须担心得不到保障。

这个世界好像就是这样,买保险的觉得自己的保险买少了,不买保险的人觉得买保险的都是人傻钱多。虽然,我们可以质疑和拒绝保险,但是我们却不能阻止保险所带来的福祉。

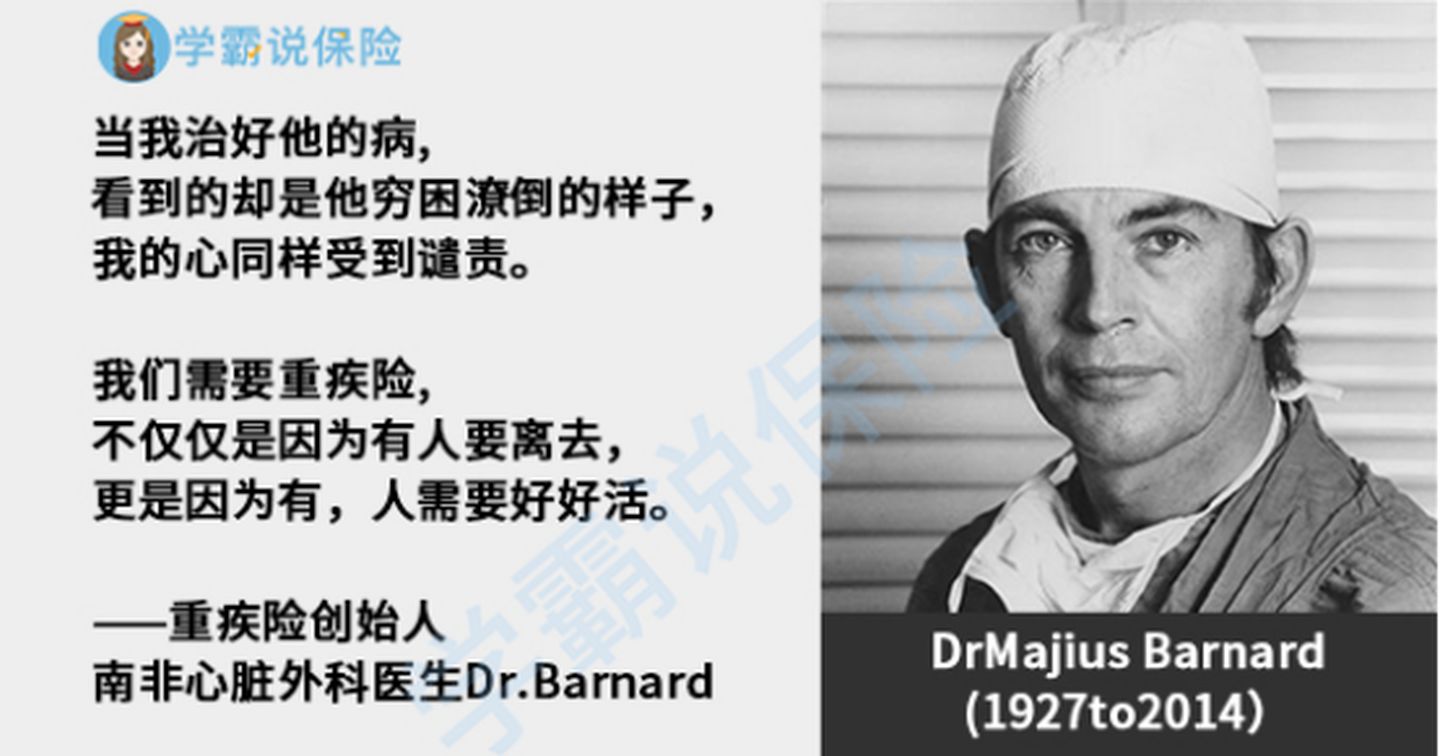

重疾险的诞生,源于一个南非的一个医生——Dr Marius Barnard(马里优斯-伯纳德)。

他治疗的一位病人,是一位34岁的女士。这位女士有自己的事业,离过婚,还带着两个孩子。她患了肺癌,通过手术治疗,成功切除了肿瘤。

两年之后,这位病人再次来到他的诊所里面治疗,呼吸急促,充满了对死亡的恐惧。原来,这位女士担心自己不能继续工作赚钱,无人照顾自己的孩子。

后来,这位女士还是去世了。

这促使他和Crusade人寿保险公司合作,开发出了世界上第一款重疾险产品。

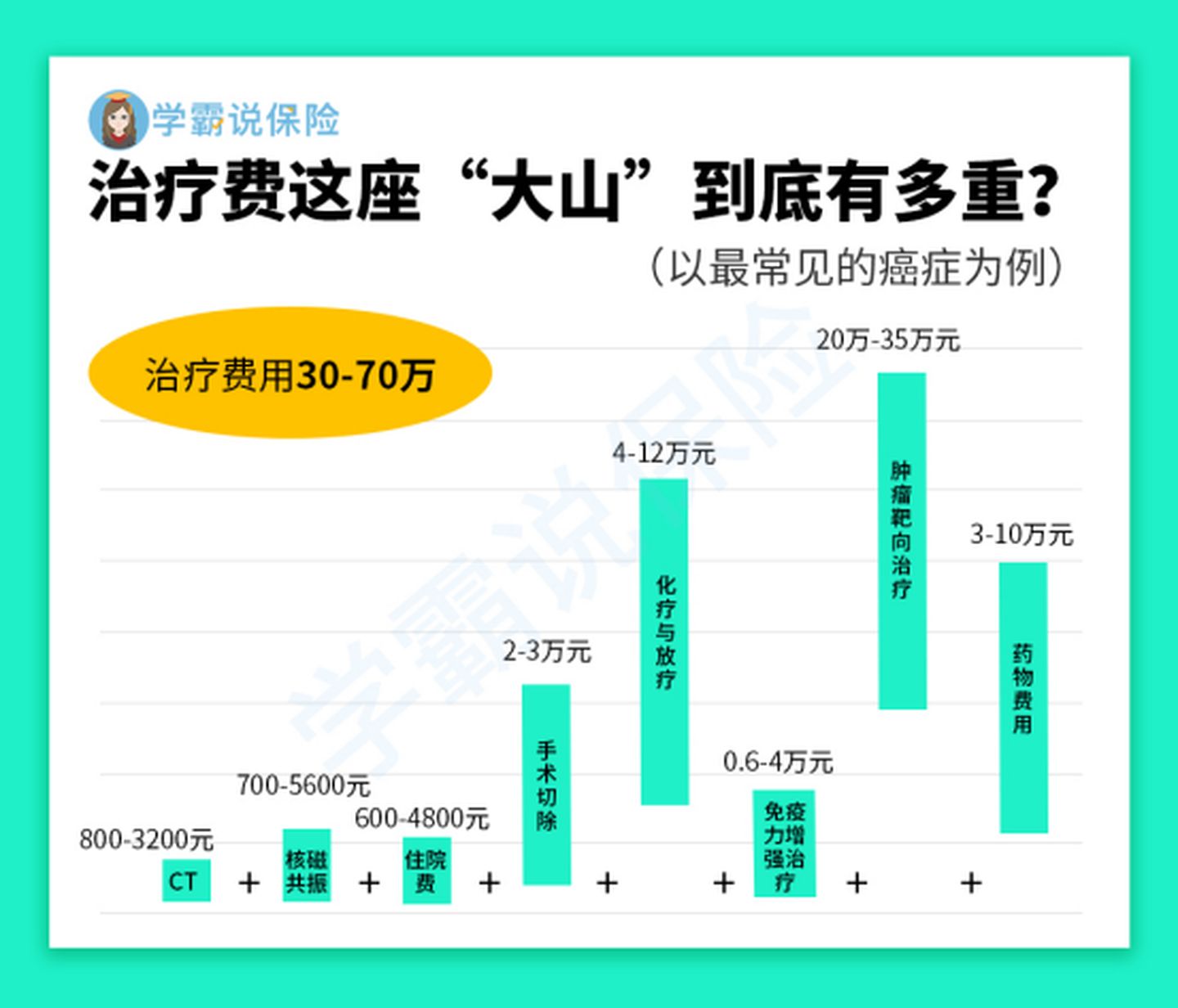

重疾险的诞生,更说明了多数人都是需要它的。重疾对于每个人来说,都是生命无法承受之重,以癌症为例,治疗费用如下:

至少需要30万元,但是这还不包括后续的康复费用。对于普通家庭来说,一时之间都是无法拿出那么多钱的,就算能拿出来,也是掏空了家底。但是如果买了一款重疾险,就可以很好的避免重疾带来的财产损失。

所以,我们每个人,都需要保险。

市面上的保险很多,但是在学姐看来,除了社保,最重要的就是以下四类保险:

1、重疾险

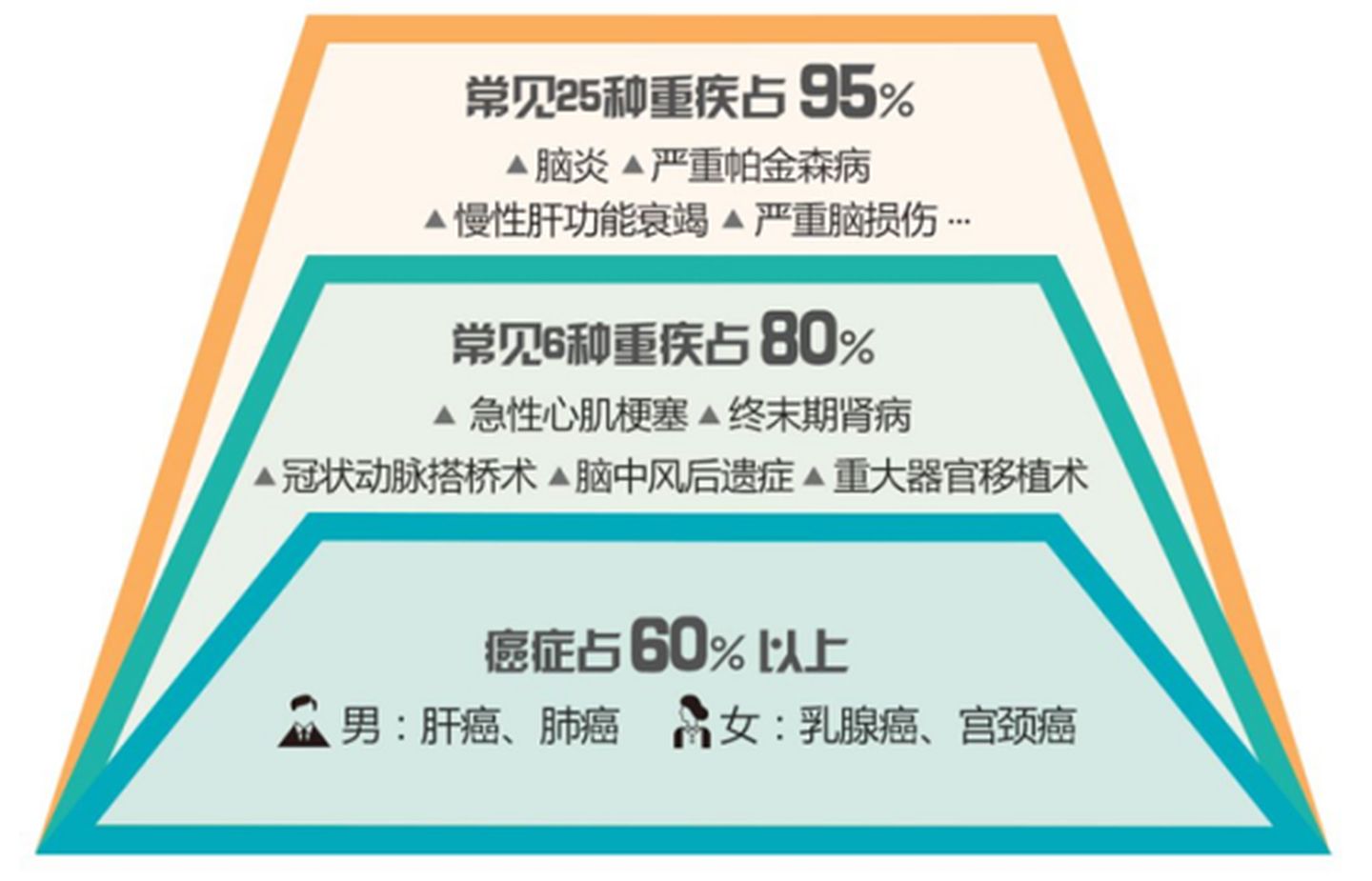

上文说过了,重疾险可以抵抗重疾带来的财产损失的风险。研究发现,一个人一生中患癌症的概率是36%。为了规范重疾险市场,银保监会也规定了重疾险必须带有25种重疾。这5种重疾占了所有重疾发病率的95%:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

这是保险公司的重疾理赔情况:

可见,恶魔就在身边,我们不得不妨。

如果你是第一次接触重疾险,这份攻略要收好:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

2、医疗险

医疗险是用来报销疾病的治疗费用的,许多小伙伴看医生的时候发现,买了医保其实并不能报销很多,自费也很心疼。相比生病的治疗费用,一年几百块的保费也没啥好心疼的。想买一款好的医疗险的小伙伴可以参考这里:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3、寿险

很多人看的寿险两个字,都是跳过去的。但是曾经跳过去的人,有一天又回来看了。这是什么原因呢?在中国人的传统文化里,谈死是不吉利的。但是我身边的小伙伴,却一个接一个买了寿险。原因是他们结婚生孩子还买了房,每年都要还房贷。买了定期寿险每年交几百块钱却有几十万的身故保额,对于他们来说,确实很有必要。

考虑寿险的小伙伴可以看看这篇文章:

虽然医疗险能够报销治疗费用的,但是后续的康复费用是没得报销的,所以学姐还是推荐大家重疾险和医疗险一起买更好。

4、意外险

意外险大家应该都不陌生了吧,买车票的时候都会有一个意外险,不过这是短期的,也有比较长的,比如一年的、长期的。在这里强烈不推荐大家买长期意外险,贼贵贼坑:

为什么我劝你别买长期意外险?baoxian.2239.com

买意外险的时候买带意外医疗的,跌打损伤什么的医疗费还能报销,还是很值得买的。考虑买意外险的小伙伴建议看这篇文章: