说到三高,学姐身边就有不少例子,而且大部分都是老年人为主。当然也有的人,年纪轻轻就得了高血糖啥的,发病率真的蛮高的。而且还容易引起一系列的并发症,真的是细思极恐。大概这就是几乎所有重疾险要求患者不是三高的原因吧,赔率太高了。

但是,偏偏有款重疾险好像开了外挂——达尔文易核版,令人感动。

除了重疾险,三高患者还可以选择其他保险。想知道的小伙伴要看到看到第三部分哦,着急的小伙伴也可以先看这篇攻略:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

1、达尔文易核版怎么样?

2、三高人群可以买的重疾险有哪些?

3、三高人群可以买的保险有哪些?

老规矩,先上个图再说。

达尔文易核版是一款保障终身的单次赔付重疾险。与学姐想象的不太一样,这款对三高人群开放的重疾险还挺优秀的:

1、保障还挺全面的。

重症、中症、轻症和身故、疾病终末期保障都有,而且轻症至多还可以赔三次。而且赔付比例也不低,中症还能赔50%保额,已经是相当不错了。

2、健康告知极其宽松。

达尔文易核版不仅仅对三高患者很友好,而且对甲状腺结节、乳腺结节、乙肝、贫血等常见的,但是保险公司又拒保的项目进行承保,真是太善良了。这是学姐整理出来的达尔文易核版当中可以承保的一些疾病:

虽然针对的是非标人群,但是这款产品的价格还是能够接受的。对于三高患者来说,达尔文易核版还是是一个不错的选择。当然啦,除了这款重疾险,还有几款重疾险是适合三高人群投保的。

虽然大部分重疾保险对三高患者都是拒保的,但是也有几款重疾险是对三高患者释放友好的信号。

1、高血压可以选择的重疾险:

*昆仑健康保2.0:

亮点:

投保宽松,不限制职业类型

可选责任多,包括特疾保障、癌症二次赔

评价:

这是一款保障责任全面,投保门槛低的重疾险。

附上详细评测链接:

网上都说「昆仑健康保2.0」不好?是真的吗?baoxian.2239.com

*康惠保2.0:

亮点:

赔付比例高,60岁前确诊重疾可额外赔60%保额

可选责任优秀,包括癌症二次赔和心脑血管二次赔

评价:这是一款赔付比例高、保障全面的重疾险。

附上详细评测链接:

看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....baoxian.2239.com

经过比对市面上的重疾险的核保规则,学姐发现,如果是轻度高血压,收缩压在140—159mmHg,并且身体没有其他异常,有机会投保昆仑健康保和康惠保旗舰版,也比较容易买到重疾险的。如果是中重高血压,那么就很难买到重疾险了。

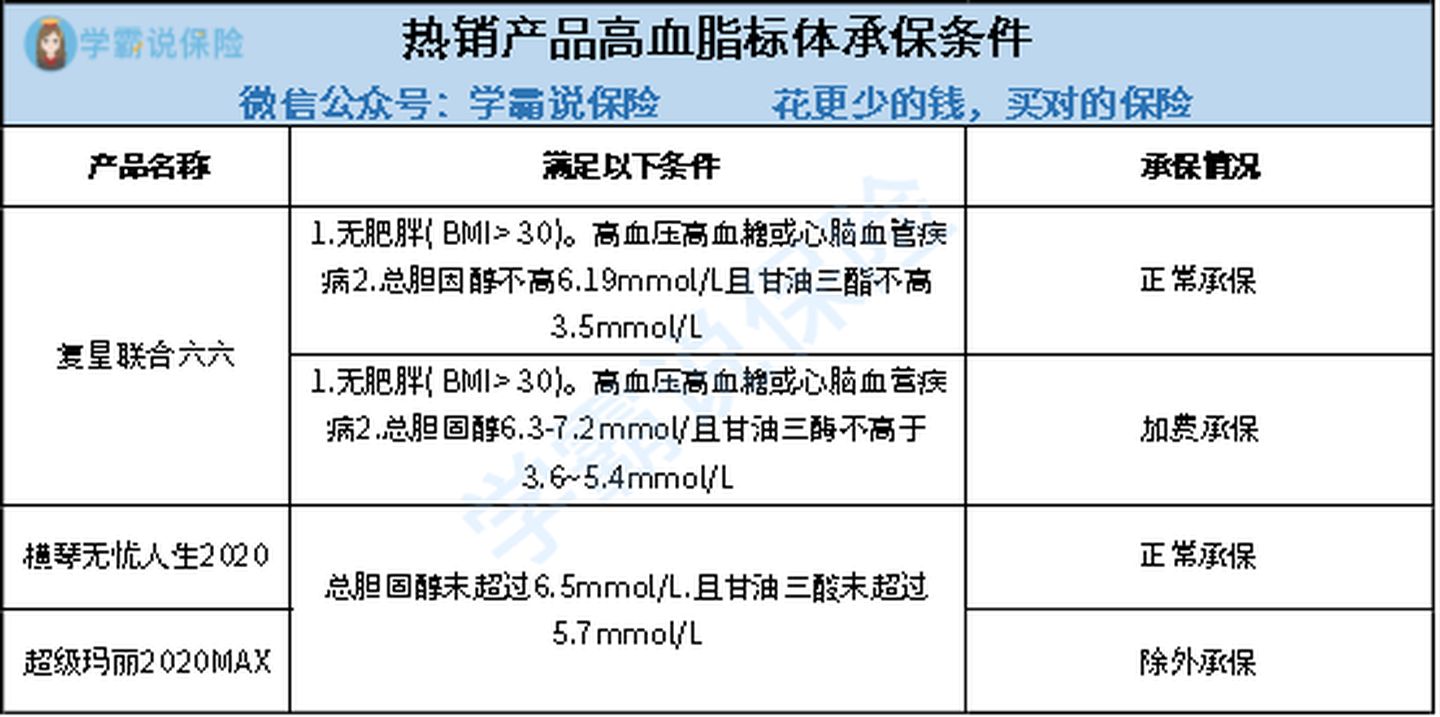

2、高血脂可以选择的产品:

*复星联合六六六

亮点:

可选高发重疾二次赔,包括癌症,急性心梗或脑中风后遗症

评价:

这是一款保障全面、可选责任优秀、分组合理的多次赔付重疾险

同样附上评测链接:

非标体就选复星联合六六六?这个坑你要留意了...baoxian.2239.com

*横琴无忧2020

亮点:

可选责任多,包括特疾保障、癌症二次赔、心脑血管二次赔。

赔付比例高,中症至多可赔65%保额、轻症至多可赔55%保额

评价:

这是一款保障全面、可选责任优秀,赔付比例高的重疾险。

同样附上评测链接:

升级后的「无忧人生2020」,这个问题还是没解决……baoxian.2239.com

*超级玛丽2020MAX

亮点:

可选恶性肿瘤、急性心梗和冠状动脉搭桥术额外赔

赔付比例高,中症赔60%保额,轻症赔45%保额

评价:

这是一款保障全面、可选责任优秀的重疾险。

评测如下:

被网友吹爆的【超级玛丽2020max】还有这些缺陷...baoxian.2239.com

总的来说,高血脂患者还是有挺多选择的。

其中最宽松的是复星联合六六六,总胆固醇不超过7.2mmol/L,并且符合上述条件,病情不是很严重,还是有机会能够加费承保的。

如果总胆固醇不超过6.5mmol/L,横琴人寿的无忧人生还可以正常承保,超级玛丽2020MAX也能投保。

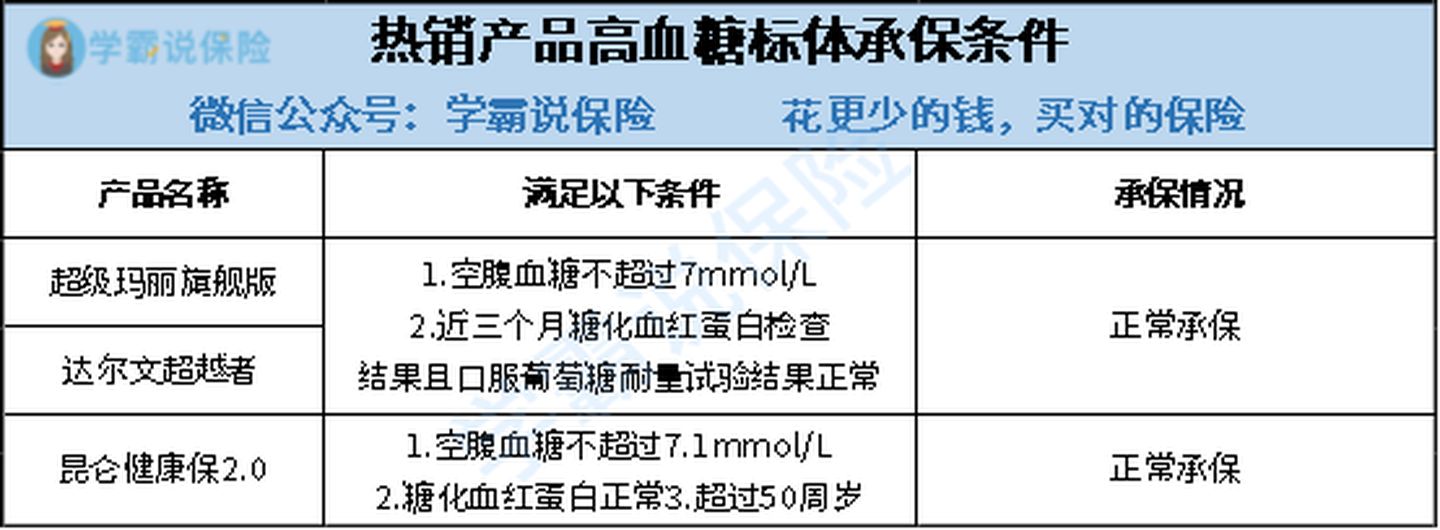

3、高血糖可以选择的产品:

*超级玛丽旗舰版

亮点:

可选癌症二次赔

评价:

这是一款保障全面、可选责任优秀的重疾险

*达尔文超越者

亮点:

可选责任多,包括特疾保障、癌症二次赔

评价:

这是一款保障全面、可选责任优秀的重疾险

*昆仑健康保2.0:

亮点:

投保宽松,不限制职业类型

可选责任多,包括特疾保障、癌症二次赔

评价:

这是一款保障责任全面,投保门槛低的重疾险。

附上详细评测链接:

网上都说「昆仑健康保2.0」不好?是真的吗?baoxian.2239.com

可以看到这几款重疾险对于高血糖的要求还是比较宽松的,符合上述条件可以正常承保。如果未被确诊为糖尿病,那么还是有机会承保的,如果已经确诊了糖尿病,那么就只能考虑其他保险了。

如果以上产品小伙伴都未能成功投保,也可以考虑医疗险、防癌医疗险和防癌险。

三、三高人群可以买的保险有哪些?1、防癌医疗险

防癌医疗险是一种报销型保险,可以报销癌症的治疗费用。癌症的发病率在重疾当中占60%左右,所以能够预防这个风险也是比裸奔好的。而且防癌医疗险健康告知也是比较宽松的,有些防癌医疗险三高人群也可以投保。

2、防癌险

防癌险是得了癌症,就一次性赔付一笔钱的保险,赔付的金额与治病费用无关,是我们和保险公司约好的。如果有了治疗还剩下一笔钱,我们还可以用于后续的康复治疗。买防癌险可以参考这篇文章:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

3、意外险

意外险的健康告知十分得宽松。虽然无法保障疾病,但是能够保障意外。买一款好的意外险还能报销意外医疗的费用也是挺值得考虑的。

这些是学姐觉得值得购买的意外险,也给各位小伙伴参考一下: