相信有不少保险小白在看保险条款的时候都一头雾水,因为它不仅篇幅长,动辄几十页,还有各种专业术语,没有点专业知识储备还真看不懂!正是因为保险合同的难懂,才会有一些不靠谱的业务员在这上面大做文章,玩“文字游戏”,让大家对保险产生了偏见。

所以,想要避免被坑,我们自己就要读懂保险合同,一文教你怎么辨别保险合同的坑:

本文重点:

一、重疾险条款中“初次发生”是什么意思?

二、重疾险有什么坑?如何避开这些坑?

一、重疾险条款中“初次发生”是什么意思?

以国华人寿至尊保重疾险为例,重疾保险金的赔付标准如下:

可以看到,条款中提到了只有符合初次发生并被医院的专科医生确诊患有合同约定的重疾这个条件才能够得到赔付。

那“初次发生”是什么意思呢?条款中的注释如下:

简单来说,“首次”指的是自出生之日起第一次出现(不是指合同生效、复效后),发生的重疾前兆或相关症状、体征。

虽然听起来,这个标准确实过于严苛了,你可能会认为:“如果投保前因‘慢性胃病’住过院有过记录,那如果投保后患上‘胃癌’,是不是就不赔了呢?”这还真不至于,导致胃癌发生的因素有很多,并不能直接断定“慢性胃病”就会导致“胃癌”,所以,不用慌!

当然了,想要避免理赔纠纷,最重要的还是要如实做好健康告知,健康告知不仅影响承保结果,也会影响后续的理赔,那健康告知怎么做?看这里:

投保时,健康告知有什么小技巧?baoxian.2239.com

投保时,健康告知有什么小技巧?baoxian.2239.com

二、重疾险有什么坑?如何避开这些坑?

重疾险可以说是人身险中最复杂的险种了,那重疾险通常有什么坑呢?下面我们就来细数一下重疾险常见的坑:

1、病种数量越多越好?

很多人认为重疾险的病种数量越多越好,病种数量越多,说明它保得越全面,然而事实上还真不是这样的。

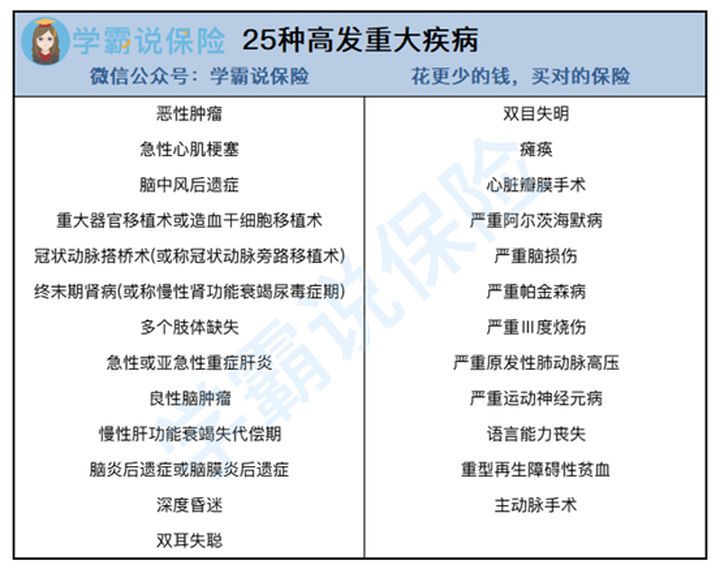

银保监对25种高发重疾险进行了定义,每一款重疾险产品都必须涵盖下图25种重疾:

从发生率来看,上表中列出的25种标准重疾已经占到了重疾发生率的95%左右,也就是说,这25种重疾已经涵盖了95%以上的重疾赔付。

所以,除了这25种必保的重疾以外,额外增加的病种的赔付率其实不高,挑选重疾险时不用一味的追求病种数量。

那这些重疾病种需要达到什么条件才赔呢?一文带你读懂重疾险赔付的真相:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

2、缺失高发轻中症

轻中症保障如今已经是重疾险的标配了,轻症指的是重疾发生的早期症状,例如原位癌、不典型心梗、冠状动脉搭介入等,中症是为了避免客户罹患某些疾病之后造成“重症不重、轻症不轻”的尴尬状态二提出的概念,例如中度脑中风后遗症。

所以,好的重疾险应该涵盖轻症、中症、重疾,如果缺失高发轻中症保障,那就会降低赔付率,对消费者来说不是件好事。

光说不做假把式,学姐这就献上十款保障全面的优质重疾险供大家参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com

3、返还型重疾险最划算?

返还型重疾险打着“有病治病,没病返本”的噱头,完全符合消费者担心不出险、保费就打水漂的心理,长久以来深得大家喜爱。但是如果你喜欢这种保险,那保险公司也喜欢这样的你,因为这是保险公司的营销手段!

返还型重疾险的坑很多,一是比消费型重疾险贵很多,同样的保额,返还型重疾险的保费大概要比消费型重疾险贵两倍,这多花的保费都可以配置到更好的消费型重疾险了!二是保障不全面,这类产品主打的就是“返还”,它的保障往往是缺斤少两的,一旦出险,根本不够用;三是返还利息少,交了二三十年的保费,结果到期拿回来的保费还不如在银行里理财收到的利息多,更不用说还有通货膨胀的存在了。

细数下来,返还型重疾险险真的是雷点多多,那消费型保险就值得买吗?不出险保费就白交了我岂不是很亏?亏不亏,看这里你就知道了:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!baoxian.2239.com

除了上述的坑点以外,重疾险还有不少的坑,篇幅有限就不说了,学姐把它们都列在了这篇文章里,感兴趣的可以看看: