支付宝推出的一项“相互保”大病互助计划,目前已经超过一亿人加入,成为了大家热议的话题。很多人可能还不了解相互宝是什么,有什么用,今天学姐来给大家逐一解答。

在这之前,我们先来看看支付宝上的产品是否可靠:

微信VS支付宝,史上超全保险对比!baoxian.2239.com

微信VS支付宝,史上超全保险对比!baoxian.2239.com

支付宝中的“相互保”计划是什么?

“相互保”有什么优缺点?

线上买保险还是线下买保险比较好?有必要找保险从业人员吗?

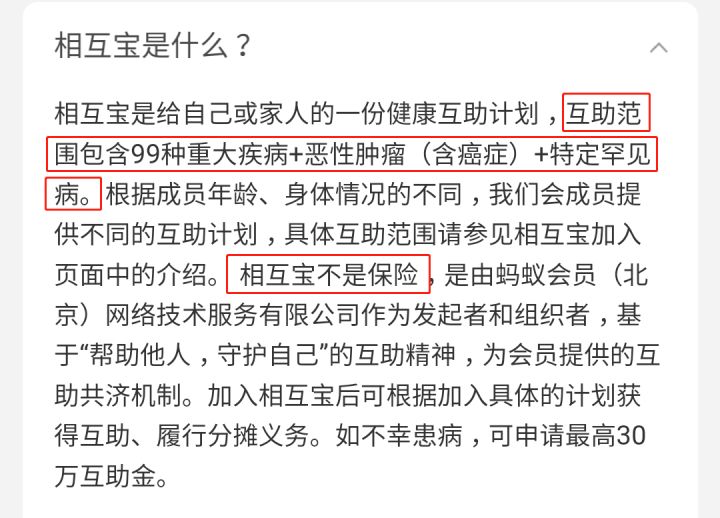

相互宝是支付宝专为用户及家人提供的大病互助计划,它与社保、医保不冲突,可叠加使用。在支付宝页面我们也可以看到这个互助计划的详细介绍:

简单来讲,“相互保”计划是一群人事先加入一个“社区”,如果其中某个成员得了大病,符合互助金的申领条件,就由其他成员来分摊所需的看病钱。

它相当是一个公益性的项目,秉承着“一入生病,大家分摊”的理念, 给很多看不起病的人带来了实质性帮助。

目前相互保旗下的互助计划有“大病互助计划”“慢性病互助计划”“老年防癌计划”。大家可以根据自己的需求进行选择:

二、“相互保”有什么优缺点?

前面讲了,“相互保”是一个公益性的项目,那它有哪些优缺点呢,一起来看看:

优点:

(1)门槛低:如果想要加入相互宝,只要满足三个条件:

符合健康告知条件

年龄在69岁以下

芝麻信用650分以上

大多数人都可以达到这个条件,加入“相互保”计划,门槛比较低。关于怎么做好健康告知,这篇文章来给你支招:

投保时,健康告知有什么小技巧?baoxian.2239.com

(2)分摊金额少:相比于其他保险产品,相互宝一个月只要几块钱或者二三十块,就能获得最高30万的保障,还是挺“划算”的。

(3)先保障,后缴费:每个月相互宝会公示理赔情况,由相互宝成员来进行分摊。每月的14号、28号为分摊日,届时将通过支付宝的方式向相互宝成员划扣每期分摊金额。

缺点:

(1)保障内容可以随时更改

相互宝的保障责任是可以随意修改的,并不受保险行业协会的监督。这点就容易威胁到用户的切身利益了,规则说改就改,用户加入相互保的初衷很难得到保障。

相互宝这两年拒赔,提高会费等事情也不是一件两件了,银保监会前段时间发出警告,要严格打击非法商业保险活动,阻止一些网络互助平台野蛮生长。加入相互保,难免让人多了几分担忧。

(2)理赔时间不固定

相互宝没有储备的“资金池”,它的理赔模式是先公示出险人理赔金额,通过向其他用户收取分摊资金,再理赔给出险成员。公示理赔的流程有时会很长,例如一些在5、6月份就确诊为恶性肿瘤的患者,但是在12月份才公示理赔。

试想一下,不幸患病的病患是非常急需这笔钱来救命的,但如果拖这么长的时间才理赔,远水根本救不了近火。这里给大家分享下发生理赔事件时,怎么走理赔流程:

理赔案件发生后,应该如何去理赔baoxian.2239.com

“相互保”虽说不是保险,在一定程度上提供了保险的相关保障,加入这个计划也非常方便快捷,只需打开支付宝页面,搜索“相互保”,按照步骤操作即可,这是线上操作的一大好处,方便快捷。

买保险也是一样,随着互联网的普及,人们越来越青睐线上投保方式,足不出户,便可以轻轻松松查看保险产品,签订保险合同,省去了传统买保险的各种繁琐流程,确实是很不错的选择。

不过,线上买保险要注意什么呢?线上投保还是线下投保比较好?相信大家心里也会有类似的疑问,来看看这个文章:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?baoxian.2239.com

线上买保险也是安全的,无论是线上还是线下,无论是在代理人还是在保险经纪人手里购买,我们都是直接跟保险公司签订合同,保障内容一切以条款为准,是具有法律效力的。所以买保险,无论在线上买还是线下买,都是可靠的。

线下买保险的话一般是通过咨询保险从业人员,让他们给我们推荐适合购买的保险产品。这种情况要确保自己找的保险从业人员是否专业尽责,不然容易存在被推荐了一些不实用的保险产品。

而在线上买保险的话,你可以多方比较产品,选择比较自由。