尊宏人生从60岁开始领,能领到什么时候?是领终身?还是领到一定的期限?

如果领终身的话,那肯定是值得买的,60岁开始,每年能领7.2万,怎么算都是不亏的,就算考虑通货膨胀,按照目前的通货膨胀率来算,5年左右的时间就能回本,也就是说,当我们65岁时,每年就净赚7.2万,非常划算;

如果是领取是有期限,比如说领10/20年,那就要考虑它的IRR了,如果它的IRR很低,还不如银行利率,就不值得买了:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

那具体的收益该如何计算呢?我们一起来看一下。

一、尊宏人生收益率计算首先我们分情况讨论一下,就是尊宏人生的领取期限,前面我说了,如果它是领终身,想都不要想,直接买它。

但是,这种情况基本不会出现,因为保险公司这样卖,会亏死。

所以就只有一种情况,那就是:尊宏人生的领取是有时间限制的,可能是5年,也可能10年。但不管是哪种领取期限,我们都可以通过IRR来算出它的收益率。

1、IRR

IRR就是内部收益率,它类似于银行的年利率,是用来计算投资收益的,什么意思呢?我给大家举个例子。

比方说,你有50万,你把这笔钱存到银行,银行每年给你4%的年利率。那如果你拿着这50万进行投资呢?假如你第一年投一个项目,投了30万,第二年又投了20万,第三年项目开始盈利,赚了30万,第四年赚了30万,第五年赚了10万,第六年赚了10万。

我们除去成本50万,你在6年时间内,总计盈利30万。那这5年平均每年的收益率是多少?就可以通过IRR计算得出。

通过IRR,你能算出此次投资的年收益率,然后对比银行(或者其他理财产品)年收益率,就知道哪款产品收益高,哪款产品低了。

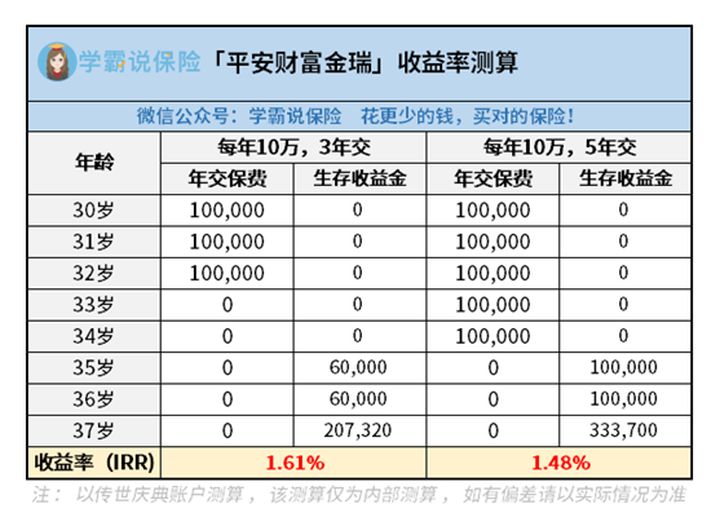

比如说某年金险的内部收益率(保障期限为7年),通过计算,得到结果如下:

也就是说:

你在保险公司存了30万,差不多存7年,保险公司给你的年利率只有1.61%。5年交费的利率更低,只有1.48%。

银行5年定期利率大都是3%起步,最起码比这款产品高了1.5%,相较于同类型产品就更低了:

所以这样一计算和对比,我们就很容易知道这笔投资划不划算了。你可以通过IRR,来计算尊宏人生的IRR,然后对比银行利率或者其他理财产品,哪个收益率高,就说明回本速度快,盈利多。

另外,除了产品本身的收益率,还有就万能账户的收益率。

2、万能账户收益率计算

万能账户一般有三个收益利率:保底收益率、中档收益率和高档收益率。除此之外还有一个保险公司的实际结算利率。

保底收益率就是保证的最低收益率,不管保险公司经营状况怎么样,它每年给你的利率不会低于保底利率;

中档收益率和高档收益率是理想状态下,账户的年收益率能到多少,这两个收益率参考意义不大,只是拿来忽悠人的。

最常见的就是推销人员说的:“这款产品收益率高达6%—10%!”要是真的有这么高的收益率,那别人还玩儿什么股票和基金,所有人都一起买年金险好了。

实际结算利率是不固定的,具体需要看保险公司公布的数据,每个保险公司每个月都会公布一次结算利率。

所以说,看万能账户,我们只需看两个收益率:保底收益率和实际结算利率。

多说一句,每个万能账户刚推出时,结算利率都非常高,差不多在5%左右,但随着时间的推移,结算利率是会下降的,最终会稳定在3%—4%左右。

所以说我们在看万能账户的结算利率时,要把时间线拉长一点,如果是新推出的万能账户,我们可以找这家保险公司推出的其他万能账户,然后看一下这家保险公司的万能账户的平均结算利率是多少,好让心里要有个底。

二、总结整体来说,题主给的信息不够完整,如果尊宏人生没有领取时间限制,那会是非常恐怖的事情:保险公司每年要给60岁的老人7.2万,终身领取,不出五年,再大的保险公司都会配破产。

不过就算产品信息完整,我也不推荐购买,因为理财型产品的猫腻太多,一不下心就会被坑,大家可以到网上随便搜一下相关案例,一大堆,基本上是十个人有八个人后悔。

最后建议大家,老老实实买些传统型的保险,省心又安心:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com