随着重疾险新规的落地,旧定义重疾险将会在1月31前陆续下架,不少优质的重疾险离我们而去。

最近学姐收到的咨询问题都是,“旧产品要下架了,我要不要赶紧买一份重疾险?”“新定义的产品会被旧产品好吗?会不会变贵了?”......

既然大家对重疾新规和新定义产品有这么多的疑惑,那不妨看看这份重疾新规带来的变化和购买建议:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

随着旧产品的下架,未来一段时间里,重疾险市场肯定十分热闹,新品频发。

超级玛丽系列作为重疾险市场中屹立不倒的网红产品,不少人已搓着小手等着新品上线了,不过,据学姐调查,题目中说到的超级玛丽旗舰版2021目前还未上线,但是以这些保险公司升级旧产品的习惯,超级玛丽旗舰版2021上线指日可待!

那在重疾新规的影响下,超级玛丽旗舰版2021会有哪些变化呢?下面学姐就对比超级玛丽旗舰版2021的前身超级玛丽旗舰版来猜测一下。

这里先送上超级玛丽旗舰版的测评文:

停售倒计时!被夸爆了的「超级玛丽旗舰版」,却有这几个大坑!baoxian.2239.com

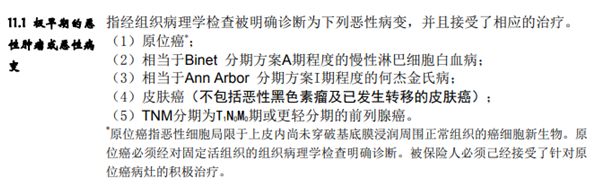

1、超级玛丽旗舰版2021可能不保原位癌

在重疾新规发布前,绝大多数旧定义重疾险都会将原位癌列入轻症保障,例如超级玛丽旗舰版2021的前身超级玛丽旗舰版的轻症保障中就含有原位癌:

但重疾新规实施后,原位癌不再属于重疾险的轻症保障范围,那超级玛丽旗舰版2021有没有原位癌保障就很难说了。

要知道,在平安公布的2019年理赔数据中,原位癌位于“十大重疾风险因素”中的第6位:

所以,如果超级玛丽旗舰版2021没了这项保障,那对消费者而言是比较不利的。

那有哪些重疾险是保原位癌的呢?学姐把热门的重疾险都整理出来了,可以看看:

全国热门的136款重疾险对比表baoxian.2239.com

2、超级玛丽旗舰版2021轻度甲状腺癌被列入轻症保障

重疾新规明确规定:“TNM分期为Ⅰ期或更轻分期的甲状腺癌不在重疾保障范围内”。

也就是说,轻度甲状腺癌被踢出重疾划为轻症了,以后只能按轻症标准来赔付,所以可以预想到相比于超级玛丽旗舰版,超级玛丽旗舰版2021对轻度甲状腺癌的保障将会缩水。

举个例子:

老王投保了50万的旧定义重疾险超级玛丽旗舰版,不幸罹患轻度甲状腺癌,如果按超级玛丽旗舰版来赔,可以获赔50万,而如果是新定义下的超级玛丽旗舰版2021,则按新定义来赔,只能获赔30%的保额,即15万,可见我们拿到手的理赔款将会大大缩水。

所以如果已经检查出患有甲状腺结节的朋友,学姐建议趁重疾新规实施前可以考虑入手这些产品:

超全攻略:各类疾病能不能投保?如何投保?(含甲状腺结节)baoxian.2239.com

3、超级玛丽旗舰版2021部分重疾理赔门槛有变化

为了让定义更科学严谨,符合现代医学的检查及手术条件,重疾新规优化了部分疾病的理赔条件,有些重疾更容易达到理赔标准,而有些则变得严格了。

1)超级玛丽旗舰版2021重疾理赔更为宽松的例子

旧定义的超级玛丽旗舰版中对于冠状动脉搭桥术/心脏瓣膜手术的理赔要求如下:

而在重疾新规的规范下,超级玛丽旗舰版2021的冠状动脉搭桥术/心脏瓣膜手术理赔门槛将会变得更宽松,因为新规将冠状动脉搭桥术/心脏瓣膜手术从实施了开胸的手术条件,替换为切开心包/切开心脏,这就意味着微创手术也能赔了,理赔门槛将降低。

目前市面上的旧定义重疾险陆续下架了,优质的重疾险仅剩不多了,如果你看重心脑血管疾病保障,不妨看看这款对高发心脑血管疾病保障十分优秀的达尔文3号:

达尔文3号:信泰的王炸重疾险!baoxian.2239.com

2)超级玛丽旗舰版2021重疾理赔更为严格的例子

旧定义的超级玛丽旗舰版中对于严重原发性肺动脉高压的理赔要求如下:

而新规之后,严重原发性肺动脉高压的定义要求由“静息状态下肺动脉平均压超过30mmHg”提升为36mmHg。

在静息状态下,成人肺动脉收缩压正常值为18-25mmHg,舒张压正常值为6-10mmHg,平均压为12-16mmHg。

如果定义中的静息状态下肺动脉平均压越高,那获得理赔难度越大,所以,可以预见超级玛丽旗舰版2021的严重原发性肺动脉高压理赔门槛将会变高。

以上就是学姐对超级玛丽旗舰版2021的预测了,当然这也只是预测而已,超级玛丽旗舰版2021的保障到底如何还得等产品正式上线了才可得知。

如果你想第一时间了解超级玛丽旗舰版2021的动态,可以收藏这篇文章,在产品上线后,学姐会第一时间更新文章,为大家做测评~

最后,优质的旧定义重疾险所剩无几了,还没做好保障的朋友可要抓紧了,毕竟有些高性价比的重疾险错过了就不会再来了,学姐整理了十款今年最热门的重疾险,有兴趣的可以看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com