最近老有朋友向我咨询重疾险应该买什么产品,也不说明一下自己的实际情况就直接询问这个产品怎么样,那个产品好不好。

像题主30岁的年纪,作为家庭里面的经济支柱,在康惠保2.0与健康福终身版二者中犹豫不定的话,其实更应该结合自身的实际情况进行选择。因此我们在文章开始之前先来看看,重疾险究竟要怎么选择,选择的依据又有哪些:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

康惠保2.0与健康福终身版对比分析

购买重疾险要注意什么

不管是选择康惠保2.0还是健康福终身版,亦或是别的重疾险,在购置之前我们都应该先了解清楚它们的保障内容都有什么,都有一些什么差异,相互对比之后才能清楚知道自己需要的是一份怎么的保障。

因此在分析之前我们先来看看,市面上热门的重疾险,它们的保障都是如何的,跟我们接下来要介绍的康惠保2.0以及健康福终身版有什么不同:

十大值得买的热门重疾险大盘点!baoxian.2239.com

我们先来看看,这两款产品的保障内容对比:

两款产品的保障内容基本上已经呈现在表格之中,接下来给各位说说都有什么亮点:

1.康惠保2.0

⑴重疾、轻症、中症赔付比例高

60岁前确诊重疾赔付比例达160%基本保额,而且恶性肿瘤第二次赔付比例达到120%,在现如今癌症发病率如果高的情况下,这项保障真的非常实用。

此外中症赔付比例达60%,轻症赔付依次为40%、45%、50%递增,即便是与热门的重疾险产品对比,这一赔付比例也丝毫不拉下风。

⑵前症保障

相比于大部分重疾险,康惠保2.0有它自己独特的过人之处:前症保障。虽然前症保障的疾病状态比轻症还要轻,但是带来的后果同样是不容小觑的,就如:肺部结节、肠息肉、乳腺增生、高血压、糖尿病、心脑血管病等高发疾病都在前症保障的12种疾病中。

如果被保人发生了前症,可以明确理赔责任,及时向保险公司申请赔偿金,不仅可以趁早治疗,还可以降低疾病演变成重疾的风险,所以说前症保障真的十分厚道。

关于前症保障的内容,想了解更多不妨看看这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

⑶投保人、被保人豁免

自带被保人轻症、前症、中症、重疾豁免,可选投保人轻症、中症、重疾、身故、全残豁免。

虽然说被保人豁免是大多数热门重疾险都会附带的,但是像康惠保2.0触发豁免几率较高的真不多见,毕竟多了一个前症保障。

如果附加投保人豁免后,夫妻或亲子之间相互投保,只要一方发生能触发豁免功能的情况,那么两份保单剩余的保费就都不用交纳,但其它保障仍然有,的确是十分人性化的保障设置。

⑷超值健康服务

康惠保2.0超值健康服务需要保额超20万才能享受,但其实基本上现在大多数人购买重疾险都是30万保额起步,因此这个服务也就能照顾到大多数人群。

这项健康服务包含了重疾绿通、住院免押金、直付先赔等,可以说是一条龙服务。也就是说如果不幸罹患重疾,保险公司可以帮被保人先行垫付住院押金,以及先行赔付保额。

对于突然罹患重疾的被保人来说,这样的服务可以避免被保人不能及时支付住院或医疗费用导致治延误的情况。

⑸心脑血管二次赔

可选心脑血管二次赔付120%保额,如果被保人二次心脑血管,也能够持续治疗有保障。而且现在心血管病患病率持续上升,出险率高,所以可选心血管二次赔付其实是非常实用的一项保障。

虽然康惠保2.0的亮点那么多,但康惠保2.0也并不完美,对康惠保2.0感兴趣想入手的朋友一定要了解它的这些缺点再决定:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

2.健康福终身重疾险

从上面这张图就能简单看出来,这款产品并不像百年人寿的康惠保2.0有“前症保障”这样的特色保障,也不像信泰人寿的超级玛丽3号Max那样有极高的赔付比例。

健康福与这一类有明显的保障特色的产品,就显得比较普通。

下面我们从健康福的保障内容中分析这款产品的优缺点:

⑴基础保障:

重疾保障:共有100种重疾,赔付1次,保单前10年确诊重疾可以额外赔付30%。

市面上大多产品不管购买了多久都是赔付保单保额,也就是赔付100%,健康福直接规定了保单前10年能赔付130%,对被保人来说也是一个良心保障。

中症保障:共有20种中症,赔付3次,每次赔付50%基本保额,这个中症的赔付比例属于中上流水平。

轻症保障:共有40种轻症,赔付次数为3次,每次赔付30%基本保额,这个轻症比例也是相当不错的。

但与康惠保2.0相比,健康福终身版的赔付比例就少上了许多,相比之下健康福的中轻症保障比例就略显不足了。

至于轻症的保障种类是不是越多越好,可以看看这篇文章的分析:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

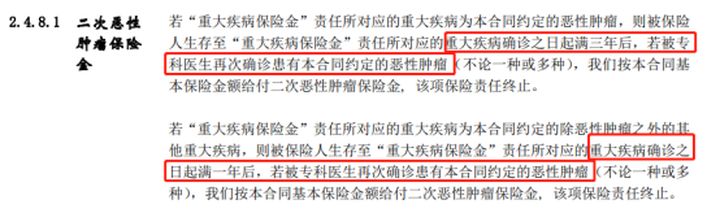

⑵癌症二次赔,

首次确诊恶性肿瘤间隔三年或首次确诊非恶性肿瘤第二次确诊恶性肿瘤的间隔1年,可以赔付第二、三次,每次赔付100%基本保额。这绝对是实用的保障。

但同样的这个保障也是有一个不足的地方:

可以看到恶性肿瘤第二次的赔偿分为两种情况:

第一种情况如果首次确诊了恶性肿瘤需间隔3年才能申请第二次理赔,这个保障相当的不错,因为恶性肿瘤治疗完成后一般需要3-5年的时间进行康复治疗,5年后没有复发转移才能定义为痊愈,因此健康福把二次赔的间隔设定在3年,是一个不错的保障。

然而第二种情况就有点让人尴尬。如果首次确诊的不是恶性肿瘤,需要间隔1年才能申请第二次理赔。对保险有一些了解的朋友都知道,大多数热门的产品,这种情况的间隔期都是在180天,而健康福设定的间隔期为1年就有点不太厚道了。

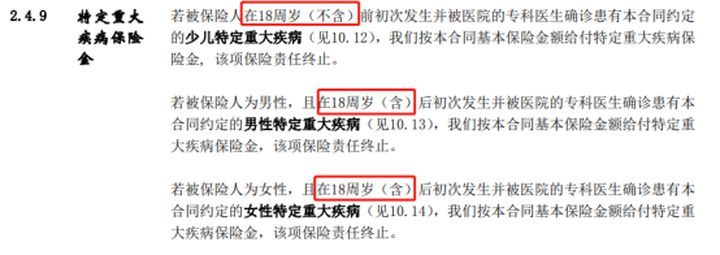

⑶特定重疾保障

国华人寿的健康福提供了多个可选的保障责任,其中一个就是重大疾病保险金。

少儿特定重疾保障了12种,男性特定重疾保障11种,女性特定重疾保障9种,保障的数量这么少,还有必要附加吗?

这些特定重疾是由一定的群体性的,在某些人群中这些特定重疾发生的概率会更高。

并且不幸罹患上这些疾病的话,治疗费用往往比常见的一些癌症还要高出50%-100%。从这一点看,附加特定重疾保障还是挺有必要的。

但是这一项保障依然存在瑕疵:它的少儿特定疾病保障只能保障到18岁。

但其实,很多少儿特疾不是只会在少儿时期会出现,如白血病、严重哮喘等,成年人依然有很大几率会患上,因此这个年龄限制确实需要保险公司再斟酌振作。

综合上述每一点提及到的好处与不足,国华人寿的健康福(终身版)还是挺不错,但是与一些热门产品相比较就略显不足。至于是哪里表现不是很到位,这篇文章告诉你:

国华人寿怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

1.警惕捆绑销售

之前有一位知名精算专家公开坦言,国内大病保险捆绑销售,设计得过于复杂,一堆条款看得让人发际线上移。保险代理人又把捆绑销售吹得天花乱坠,让人“买得比较糊涂”。强制捆绑销售的产品,看起来“大而全”,但性价比一般不高。

2.重症分组不合理

我国保险行业协会规定,每个重疾险都要保障25种国家规定的重大疾病,它们基本覆盖了95%以上的常见重大疾病。但是重大疾病的分组是保险公司定的,也是他们最容易使坏的点。

我们知道分组是指将保障的疾病分为几个组别,如ABCD,每一组只赔付一次。如果罹患A组的某一疾病,同一组的其他疾病就失效了,也就是说再次罹患A组的其他疾病就不赔付了。

有一些公司为了降低赔付概率,会把高发的几个重疾放在同一组。建议大家买保险的时候一定要看合同里重疾的分组是否合理。

3.等待期发病不退全部保费

重疾险的等待期通常为90-180天。它指的是投保到生效的观察期,患病一般不赔。

这玩意对普通人没什么影响,对恶意骗保的坏人颇有杀伤。但是怕就怕万一,万一我们投保后真就检查出重疾了,怎么办?

行业惯例是退还保险费,毕竟保障没生效,买卖不成,退钱保仁义。

但有些公司偏不,病不保,钱照赚。买保险交了几千块的保费,等待期查出疾病了只退几百块的“附加险合同现金价值”。相当于你交了一年的保费,结果只给你退一个月的钱,你说气不气人?

4.二次赔付的间隔期太长

很多重疾险都会带有二次赔付条款。看上去很良心,但如果间隔期是整整五年的话,这又是一个惊天巨坑!

医学上有一个名词:五年生存期。意思是如果癌症病患接受治疗康复后五年内没有再次复发,即可视为痊愈。

如果保险合同的可选条款上写着:二次赔付间隔期为五年,那么你这可选的钱可算是白给了。

市场上的重疾险鱼龙混杂,各种条款看得人眼花缭乱。虽然我在这里说了这些防坑指南,但一条条看起来还是费劲。这里有一篇关于识别保险合同的指南,建议各位看完之后收藏起来以便不时之需:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!