学姐相信,很多人都垂涎一款生老病死都保障齐全的保险。

然而,我只能遗憾地告诉你,按照目前的保险市场,这类保险产品还没诞生。

但是还是不少人一股脑想买两全险,那么学姐今天就好好为各位分析一款很有代表性的两全险——同方全球都来保,让大家真正了解什么是两全险。

当然,在开始分析之前,大家也可以先了解一下同方全球人寿保险公司。虽然它知名度不高,但整体实力可是杠杠的。

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

本文重点:

>>两全险是什么?

>>同方全球都来保两全险值得买吗?

一、两全险是什么?

两全险又称返还型保险,约定期限内有身故保障,若约定期限内未发生身故理赔,期满后被保险人依然健在,那么还能获得生存保险金。

一般来说,保险公司不会单独售卖两全险,市面上的两全险,都是与人身保险挂钩的。体现为组合销售形式或主险与附加险形式:两全险+人身险(重疾/寿险/意外险/防癌险)。

其中,两全险的最主要功能是:返还满期生存金(100%至150%保费)。而真正的保障功能,则是由组合中的人身险来承担的。

简单来说——有问题,赔钱;平平安安的,到期就把保费归还给你。

看似稳赚不赔的亚子,其实这背后还藏了大坑等你跳呢:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

二、同方全球都来保两全险值得买吗?

同方全球都来保两全险也是以主险+附加险形式销售的,也就是说被保人买这款两全险前,需要先购买同方全球人寿的人身险产品。

同方全球人寿有哪些产品?哪个好?深度分析!baoxian.2239.com

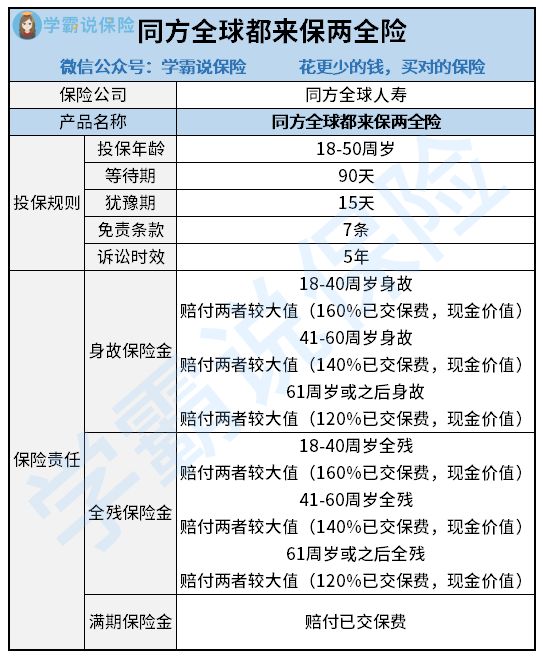

那么,同方全球都来保两全险保障如何呢?为了方便大家了解同方全球都来保的基本形态,先上保障图:

下面,学姐给大家逐一分析同方全球都来保两全险的保障如何。

1. 投保规则

★ 投保年龄

同方全球都来保两全险的投保年龄是18-50周岁,而市面上很多两全险产品的投保年龄都能达到55周岁。所以,同方全球都来保的投保年龄限制稍微严苛了点,将年纪较大的人群排除在外了。

★ 等待期

同方全球都来保两全险等待期是90天,这个与大多数两全险持平,只能说是中规中矩。等待期是什么?看这里:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

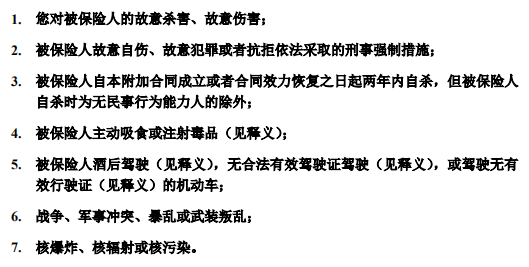

★ 免责条款

同方全球都来保两全险的7条免责条款学姐给大家搬过来啦,都是一些比较合理的内容,其中酒驾和无证驾驶出险不赔这一点是生活中较为常见的,注意一下即可。

★ 诉讼时效

至于诉讼时效,即从出险到申请理赔的时间限制。同方全球都来保两全险的诉讼时效是5年,也就是说要在被保人出险的5年内要向同方全球人寿提出理赔申请,否则保险公司有权拒赔。所以在出险时,大家一定要抓紧时间理赔。

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

2. 保险责任

同方全球都来保两全险的保险责任有3部分:身故保险金、全残保险金和满期保险金。

★ 身故保险金和全残保险金

同方全球都来保两全险的身故保险金和全残保险金按照不同年龄段分别赔付已交保费的160%、140%、120%和保单现金价值的较大值。别的两全险的身故或全残保险金基本都是赔付约定保额(一般是50万左右),而同方全球都来保41岁前最多就赔付1.6倍保额(因为现金价值是越往后才越多的),这是个什么概念呢?

也就是说假如18岁开始一年1万,交了20年,41岁前出险最多才赔32万,暂且不说就赔这么点顶不顶用,我们每年往银行存一万,按3%的利率算,20年后都能拿回差不多28万,越往后拿的越多。所以无论是从保障还是从理财方面来看,同方全球都来保两全险都不顶用啊。

这还不是最坑的,最坑的是同方全球都来保的满期保险金。

★ 满期保险金

市面上相似的两全保险,可以返还130%左右的满期金。但同方全球都来保两全险满期后得到的钱是角度偏少退多少,连利息都没有。

这样不就是把钱借给保险公司拿去投资,到期后原封不动还给你,钱是它赚了,通货膨胀的后果你来担,这也太抠了吧。

分析到这里,相信大家也已经知道,无论是从保障角度还是从理财角度来看,同方全球都来保都不给力,不值得入手。而且,两全险的价格基本上都不低,保障还不全。大家为何还要一股脑涌去购买呢?

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

学姐建议,先把最基本的保障配置好。要是已经配置好,建议购买一款分红明朗的年金险,也要比两全险来的返利高。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!