中国人寿的鑫福一生属于两全保险,也就是说保险代理人所说的,既能保生又能保死的险种。两全险一般是由分红险+人身险(重疾险、寿险、意外险、防癌险)的形式销售。

也就是说,在约定期限内有身故保障,若约定期限内未发生身故理赔,期满后被保险人依然健在,那么就能获得生存保险金,即满期生存金。

但是两全保险、分红险真的有这么好吗?我们先来看看,关于两全险,到底有什么吸引人的地方,这些是不是就是两全险的坑:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

鑫福一生两全险值得买吗

宝宝应该买什么保险比较好

我们先来看看,鑫福一生两全险的究竟有什么吸引人的地方:

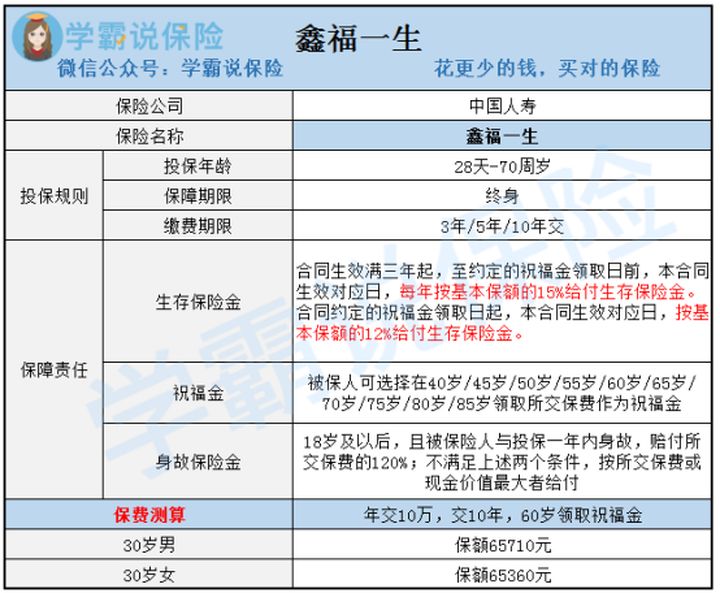

从保险条款中可以看到,鑫福一生两全险是一款“两全保险+豁免附加+万能账户”的组合险种,技能提供生死两全,也能提供资产增值。

从保障来看,鑫福一生两全险的保障如下:

1.身故保险金

18岁或以后,且投保一年内身故,赔付已交保费的120%;不符合上述两个条件,赔付已交保费或现金价值最大者。

2.祝福保险金

被保人可选择从10个规定的年龄中选取一个,作为祝福金的领取日。

3.生存保险金

投保3年后至祝福金约定领取年龄之前,每年给付保额的15%;领取祝福金后,每年给付保额的12%。

当然,这么说大多数朋友还是不知道鑫福一生两全险的收益到底如何,我们以产品图的例子为例计算:

1.生存保险金:

60岁前,65710×15%=9856.5元

60岁后,65710×12%=7885.2元

2.祝福保险金

60岁领取已交保费100万元。

是不是觉得,只要30年就可以领回本金,并且领本金之前还有生存金领取是一件很划算的事情,我们就来算一算。

从投保的33岁开始,每年可以领取9856.5元,一共领取至60岁,即27年,一共是266125.5元。至此,到60岁保险公司返还已交保费,也就是说30年一共拿回了126.6万元。

我们算算这个利率,30年一共赚了266125.5元,利率为26.6%。

26.6%的利率很高,真的很高,但是需要注意的是,这是30年的总利率是26.6%,每一年的是多少呢?每一年的利率仅仅只有0.88%,连1%都不到的利率你还觉得高吗?也就是说保险公司拿着你交的100万元,即便是放到一些收益率仅仅只有4%的理财产品里面,赚到的收益也比返还给你的金额要高得多。

所以啊,我们计算两全险收益的时候不能单单看它能给我们返还多少钱,还要看它具体的收益利率是多少,即便不超过一些好的理财产品,但至少也不能太差吧,可以看到,鑫福一生两全险的收益完完全全就是把客户当成是韭菜。

想了解更多收益高的保险,这份榜单不妨一看:

二、宝宝应该买什么保险比较好针对婴幼儿、小孩,我建议是配置好少儿医保+少儿重疾险+医疗险+少儿意外险。

1、少儿医保:

是国家福利,作为保障基础的一种,福利全价格低,建议各位把少儿医保先配置好。最好在孩子出生28天内办理,这样还可以报销新生儿的住院费用。

2、少儿重疾险:

这可以说是给婴幼儿必备的商业保险了,一旦罹患重疾,这笔钱除了能够保证治疗费用,及时接受好的医疗条件;还可以用作营养品补充、往后补课追赶同龄人的补课费用。重疾险越早买越便宜,买保障期限为终生的重疾险,能够给孩子终生的保护;

针对市面上各种少儿重疾险,我秃头排了十个超高性价比小孩重疾险,感兴趣可以看看:

2020年十大高性价比的小孩重疾险baoxian.2239.com

3、医疗险:

婴幼儿抵抗力低,极容易患上各种大病小病,医保有就诊目录限制,报销比例也不高,医疗险作为少儿医保的补充,是不能忽视的。建议各位宝爸宝妈给婴幼儿配置百万医疗险,它能为婴幼儿提供上百万的保障,而且一年价格却低至200块,性价比很高。

4、少儿意外险:

经统计,意外死亡率最高的为1-4岁儿童,他们对世界充满好奇,活泼好动的时候最容易受到意外伤害;买份意外险一年也不过几十块钱,可以报销婴幼儿意外摔伤、烫伤去门诊的费用,还有意外身故的保障,给宝宝配置一份意外险相当于买个安心了。

不知道怎么给孩子挑选意外险?想要少踩坑就看看我整理出来的榜单吧:

2020年,最值得买的意外险都在这里了baoxian.2239.com

我们做成一份表格让各位更直观清晰地看到,哪些险种更值得为小孩配置:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!