商业养老险 ,是指以养老保障为目的的年金保险,是为了预防被保人因寿命过长而可能丧失收入来源,或耗尽积蓄而进行的经济储备。这里先给大家送上市面上最优秀的养老险:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

这类保险的最大特点是安全稳健、有持续的现金流,但是收益率一般都不高......

今天就来看一下泰康人寿的盈泰E款养老年金险怎么样,快来看看~

本文重点泰康人寿保险怎么样?

盈泰E款,不买就亏了?

怎样才是一家好的保险公司?要看哪些方面呢?这里先给大家送上一份攻略吧:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

下面就从泰康人寿保险公司的公司实力,保费收入和偿付能力分析一下,看看这家公司怎么样:

公司实力

泰康人寿保险股份有限公司成立于2007 年8 月10 日,注册资本40 亿元,目前在全国范围内设立了34家分公司及2家企业年金中心,累计服务企业客户超42万家,服务企业员工数超3400万人次。

保费收入

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,是保险公司的最主要资金流入渠道,相当于保险公司的资产。

所以评价保险公司强不强,保费收入肯定是要放在第一位看!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

判断保险公司有没有能力理赔,最关键的数据就是偿付能力。偿付能力可以反映出保险公司财务的稳定性,也是很多消费者选择投保公司时的一个重要参考因素。

根据中国保险协会公布的泰康人寿2020年第二季度偿付能力报告显示,其核心偿付能力充足率为249.85%,综合偿付能力充足率为250.56%,风险综合评级为A类。

通过上面的分析,相信大家也看到泰康人寿保险公司确实很不错呢~

泰康人寿的盈泰E款养老年金险已经停售,很多朋友看到现在优秀的养老年金险,又想退保重新投保......

等等!先来分析一下这款产品是不是真的要退保,毕竟退保带来的损失也不小!

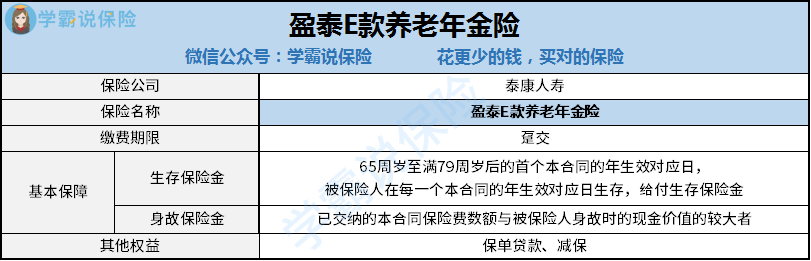

话不多说,直接上精华图:

从上面的表格可以看到,这款产品是长期保障,缴费期限只有趸交。

自被保险人年满65周岁后的首个本合同的年生效对应日(含该日)起,至被保险人年满79周岁后的首个本合同的年生效对应日(含该日)止,被保险人在每一个本合同的年生效对应日生存,都可以领取生存保险金。

如果被保人身故,身故保险金的数额为已交纳的本合同保险费数额与被保险人身故时的现金价值的较大者。

除了基础保障,盈泰E款养老年金险还有这些功能:

保险减保

如果被保险人未发生保险事故,投保人在犹豫期后可以申请减保,将基本保险金额和保险费按比例减少,并领取与基本保险金额减少部分相对应的现金价值。

减保后,基本保险金额和保险费需符合保险公司的规定。

保单贷款

在本合同有效期内,可以申请并经保险公司审核同意后办理保单贷款。

最高贷款金额不超过申请时本合同现金价值扣除各项欠款及应付利息后余额的一定比例,且具体的贷款金额以签订的贷款协议中的约定为准。

通过上面的分析,相信大家对泰康人寿的这款盈泰E款年金保险有所了解~

总的来说,这款产品的缴费年限选择少,保障内容一般。与市面上其他年金险保险相比,确实不够优秀~

如果想退保,合同效力中止之日起满2年,只能拿到现金价值。

什么是现价价值,看完这份保险知识你就知道:

超全!你想知道的保险知识都在这baoxian.2239.com

因此,大家要想清楚再退保,不然吃亏的还是自己哦!希望这篇文章对你有所帮助!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!