现在生活条件越来越好了,人们变得更加“惜命”!对于保险知识的了解也更加深入,越来越明白寿险对于一个家庭的重要性。

之前也有朋友经常微信上找我,让我给他推荐一些性价比不错的寿险。那今天就给大家测评一款中意人寿的终身寿险——鑫意传承,看看鑫意传承是否值得买!

首先,我们看看鑫意传承与热门产品之间的对比:

鑫意传承与国内热门寿险对比表baoxian.2239.com

鑫意传承与国内热门寿险对比表baoxian.2239.com

・全面测评:鑫意传承保什么,值得购买吗?

・避坑指南:购买寿险需注意什么

在此之前,我们先来说下鑫意传承的承保公司中意人寿。中意人寿于2002年1月15日在广州成立,注册资本为19亿元人民币,中意人寿成为中国加入WTO后首批获准成立的中外合资保险公司之一。

而鑫意传承作为公司旗下的一款的寿险,保障如何?下面就来讲一讲!话不多说,先看下鑫意传承产品图:

寿险的保障责任是最为简单的,从上图我们能看出,鑫意传承作为一款终身寿险,投保年龄在0-60周岁,缴费期限可选3、5、10、15、20年交或趸交。

此外,鑫意传承终身寿险只保身故,但保额不会低于100%已交保费,具体保额也要根据实际情况来定。

假设30岁的男性投保了鑫意传承终身寿险,当时的保单现金价值小于已交保费*给付比例,交费期限为20年且还未满,保费为30000元,保额为394737元,保单生效后万一不幸身故,可领取费用:已交保费*给付比例=30000*160%=48000元,其实相当于只多赔付了18000元,还是比较低的。

另外,经过学姐熬夜测评,发现鑫意传承终身寿险优点没什么,缺点倒是暴露无疑,下面就来一一展开:

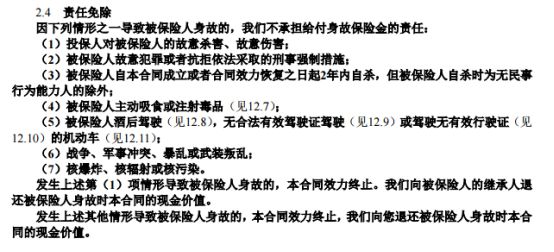

>>保障不全面:鑫意传承终身寿险只对身故有保障,像市面上一些优秀的寿险还有全残。

>>免责条款多:由于寿险的保障内容都差不多,那么不保的范围多就变相的保得越少,市面上好的寿险免责条款只有3条,而鑫意传承终身寿险的免责条款居然有7条,还是比较多。

综合来看,鑫意传承终身寿险缺点大于优点,并不是完美。建议大家了解更多热门且高性价比的产品,再对比择优:

推荐给40岁的你:值得买的十大寿险排行!baoxian.2239.com

寿险产品有好有差,想要买到高性价比的寿险,还需注意以下问题:

1、优先选择定期寿险

寿险一般分为定期寿险和终身寿险,终身寿险身故是一定会赔付,所以自然而然价格比较高,不划算,保费一般比定期寿险贵好几倍。

另外,寿险适合于家庭经济支柱购买,一般定期寿险保到60、70多岁,那时候退休不用承担家庭主要经济责任,所以定期寿险的保障期限是够用的,就不用花更多的钱买终身寿险了。

而且定期寿险性价比更高,可以花很少的钱获得较高的保额,更适合收入较低且保险需求较高的人群,所以建议大家优先选择定期寿险。

2、职业限制越少越好

目前市面上的产品一般都会有职业限制,尤其对于特殊或高危职业人群,大部分的保险产品都无法投保。所以产品的职业限制越宽松越好,最好的情况就是无限制。

3、家庭经济支柱最需购买

一个家庭的经济支柱是最需要买的,毕竟上有老,下有小,可能还有车贷房贷以及小孩的教育金需要承担,万一不幸出现死亡或全残情况,可避免留下一身债务给家人,让整个家庭陷入绝境。

4、保额要充足,但需量力而行

其中寿险的保额也要做足,一般定寿的保额=所有负债(优先覆盖)+每月给父母的生活费*12* (85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)。

但寿险保额也不能过高,不然会使家庭经济陷入瘫痪,寿险保额过低又起不到太大作用。所以合理的选择寿险的额度会让保障更有效。

如果实在不知道寿险保额怎么算,学姐专门整理了一篇文章为大家详细解答:

保险买多少保额合适?说说里面的门道baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!