社保“第六险”是什么?新增了此险种是不是意味着又要多交一份钱?别急,往下看,学姐这就为你解答~

本文重点

“第六险”是什么

为什么需要长期护理险

有了社保养老还需要商业养老保险吗

一、“第六险”是什么?

1、定义

社保“第六险”即长期护理保险,是指对个体由于年老、疾病或伤残导致生活不能自理,需要在家中或疗养院治病医疗、专人陪护等所产生的费用进行支付的保险。

主要是为被保险人在丧失日常生活能力、年老患病或身故时,提供护理保障和经济补偿。

2、给付条件标准

(1)日常活动能力失败。包括:起床和睡觉,或起居活动、穿衣和脱衣等。

(2)医学上必要的住院治疗。

(3)认知能力障碍。一般来说,如果被保险人被诊断为在某方面有认知能力障碍,就认为需要长期护理。

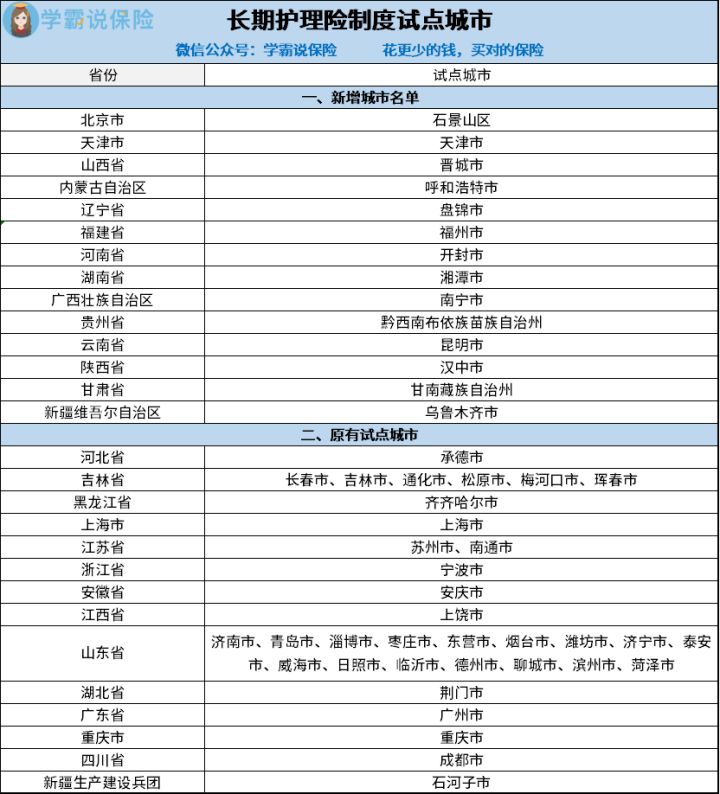

3、试点城市

二、为什么需要长期护理险

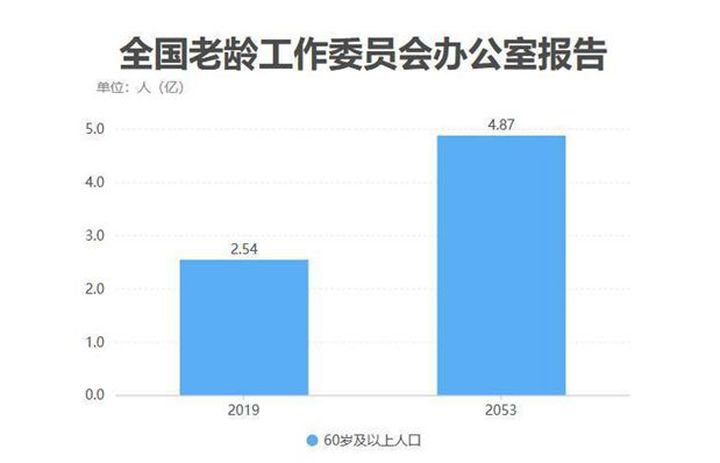

我国进入人口老龄化已经是一个不争的事实,根据有关数据显示,截止2019年年底,我国60岁及以上人口已经达到了2.54亿,失能人员超过4000万人。

根据下图,可以看到2053年,我国预计有4.87亿老龄人口,也就是说平均每3个人里就有一个60岁以上的老人。

根据对长期护理险试点城市的调查,结果显示有4.8%的老年人处于日常活动能力重度失能状态、有7%处于中度失能状态,总失能率为11.8%。

也就是说,在试点的城市中有超过十分之一的老年人在穿衣、吃饭、洗澡、如厕等基本生活无法完全自理。

如此看来失能老人的护理问题亟待解决,长期护理险的推出是非常有必要的,顺应了社会的发展。不过,具体效果如何后续还需看试点城市的的反馈数据。

正是看到了老龄化的这一现象,如今好多年轻的小伙伴已经在为自己今后的养老做准备,这不,好多人私信问学姐:单靠社保够养老吗?有了社会养老保险还要买商业养老保险吗?什么产品值得买?

这些问题,具体可以看这篇评测:

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

三、有了社保养老还需要商业养老保险吗

商业养老保险哪款值得买?关于这个问题学姐之前花了好大的功夫,在不断对比评测中盘点出了十款性价比最高的产品,今天主要来说说其中的三款:

1、招商信诺自在人生

自在人生的卖点重在解决用户的养老需求,单纯的固定领取年金,预定利率4.025%,适合想为养老做储备,打算长期持有的人群。

这款产品的年金领取额度还不错,例如35岁的小花,年交1万,10年交,保额11730元,55岁之后每年可以领取到11730的保额,可以连续领20年,那总共可领23.46万。

在盘点的众多养老产品中,自在人生这款产品学姐是比较推荐的,固定收益杠杠的,要是小伙伴有兴趣,可以点开这篇看更详细的评测:

招商信诺【自在人生】:号称“养老危机终极者”的它有些不足...baoxian.2239.com

2、中韩人寿耀享年金保险

耀享这款产品如果选择趸交,那性价比还是不错的。

因为如果是趸交的话,其早期的现金价值较高,从第五年开始就可以返还,资金使用灵活,收益相对来说也比较稳定,适合工薪一族养老。

3、复兴保德信星颐年金险

星颐年金险这款产品虽然前期的现金价值较少,但过了累积真正进入领取期后,可以领到的额度就相当可观了。

比方说你每年存6万,存10年,60岁之后,每年可以领85012元,一直到终身,非常不错!

不过遗憾的是,这款产品目前已经是停售状态,另外还有其他7款产品,有小伙伴想要了解的可以戳这篇:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

最后学姐想提醒一点,商业养老保险不是每个人都适合买的,如果你不具备这几个条件,最好还是先别买了,具体内容戳下方链接了解~

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!