超级玛丽系列的重疾险产品,一直都备受关注,尤其是超级玛丽3号max重疾险,更是打上了“土豪级赔付”的标签,那么新推出的这款超级玛丽6号重疾险到底能不能维持原有的赔付水平呢?我们一起来盘一盘。开始之前,先来看看全国热门的136款重疾险对比表了解下行情

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

·重疾新规落地后,重疾险有什么变化?

·大胆预测超级玛丽6号重疾险的保障内容

一、重疾新规落地后,重疾险有什么变化?

重疾新规将于2021年2月1日正式实施,我们来盘一盘大概有什么改变:

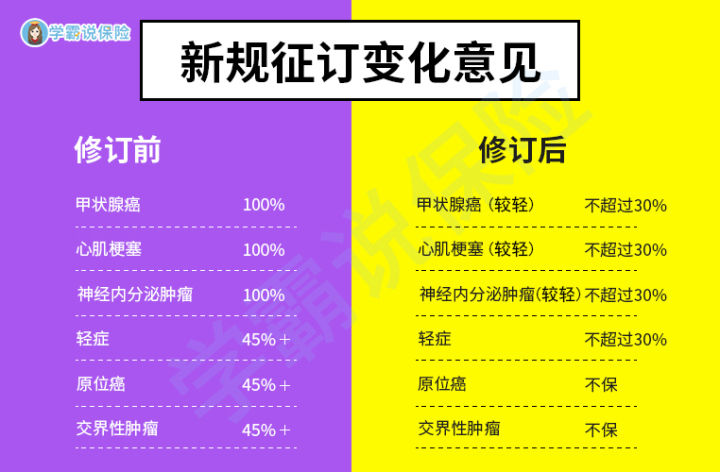

1.轻症保障比例限制

在原本《重大疾病保险的疾病定义使用规范》中,对于疾病的赔付比例都是没有限制的,但是这次《重疾险新定义》针对轻度恶性肿瘤、较轻急性心肌梗死和轻度脑中风后遗症三种轻症限制了赔付比例,要求最高赔付比例不能超过重疾金额的30%,具体可以看下图:

目前超级玛丽3号max重疾险的轻症赔付最高都达55%,重疾新规出台后,将不会再有这么高比例的轻症赔付了,还是比较遗憾的。

2.原位癌保障

目前市面上大部分重疾险都是保障原位癌的,但是重疾新规把原位癌的保障排除在外,也就是说,以后保险公司不承保原位癌也是合理的。

这也就意味着,超级玛丽6号重疾险可以“光明正大”的把原位癌踢出保障范围,对于消费者来说缩窄了保障范围,是不利的。

关于重疾新规其他的变化就不一一赘述了,感兴趣的朋友可以看看这篇文章

重疾险新规下,重疾险的购买建议!baoxian.2239.com

二、大胆预测超级玛丽6号重疾险的保障内容

想要预测超级玛丽6号重疾险的保障内容,可以从超级玛丽系列的产品入手,我们以卖的最火热的超级玛丽3号max重疾险为例分析,话不多说,先来看看超级玛丽3号max重疾险的精华图:

从上图中可以看到,超级玛丽3号max重疾险的保障还是十分给力的,我们来大胆推测一下超级玛丽6号重疾险有以下几个特点:

1.超级玛丽6号重疾险的重疾赔付

超级玛丽3号max重疾险的重疾赔付十分给力,在60岁前如果不幸罹患重疾,可以赔付180%基本保额,也就是说,如果买50万保额,可以一次性获得90万元的赔付,足足多了40万元,可以说是十分大方了。

学姐大胆猜测超级玛丽6号重疾险的重疾赔付应该还会继续往上涨,网上有传闻说最高可能会赔付200%基本保额,虽然不知道真假,但是如赔付比例真的高达200%,也就是翻倍赔付了,是十分“豪”的一件事,那么超级玛丽6号重疾险的重疾赔付是不是真的能高达200%呢,我们一起期待一下。

2.超级玛丽6号重疾险的轻中症保障

超级玛丽3号max重疾险的轻中重症保障赔付比例十分出色,在60岁前如果不幸罹患轻中症,也有额外赔付保障,分别可以额外赔付10%和15%基本保额,最高可以分别获得55%和75%的赔付,是市面上少见的轻中症有额外赔付保障的产品。

但是受重疾新规影响,超级玛丽6号重疾险的轻症保障不可能有这么高了,部分疾病的保障最高只能设置在30%,相比于超级玛丽3号max重疾险高达55%的轻症赔付来说,足足少了25%的赔付比例,还是比较可惜的。如果超级玛丽6号重疾险想要提高赔付比例,只能在中症赔付上下功夫了,是继续维持最高75%的赔付比例还是会继续往上升呢,我们拭目以待。

3.超级玛丽6号重疾险的恶性肿瘤和心脑血管保障

超级玛丽3号max重疾险针对恶性肿瘤和心脑血管这两项高发且易复发的疾病设置了二次赔付保障,每次可以赔付150%基本保额,属于目前重疾险市场的最优水平。

超级玛丽6号重疾险如果想继续笼络住消费者的话,那么在恶性肿瘤和心脑血管上的保障内容就不能马虎了,至于是在赔付次数上增加为3次或者4次,还是会把赔付比例继续往上调整,变为赔付160%甚至170%呢,敬请期待,相信超级玛丽6号重疾险不会让消费者失望的吧。

4.超级玛丽6号重疾险的保费价格

超级玛丽3号max重疾险的保费价格还是比较合理的,毕竟市面上做到保障内容和赔付比例如此出色,而价格还这么低的话,是比较少见的。举个例子,30岁男性投保超级玛丽3号max重疾险,50万保额保终身,30年缴费期限,每年需要缴纳5855元,还是比较划算的。

从目前已知的重疾新规落地后的重疾险产品来看,超级玛丽6号重疾险很难维持原来的性价比了,保费价格可能会往上涨,至于上涨多少呢,还是要以超级玛丽6号重疾险的具体条款为准。

总的来说,超级玛丽6号重疾险的保障内容和赔付比例应该还是比较出色,是一款值得期待的重疾险产品。但是如果现在还是没有重疾险保障的朋友,还是先抓紧时间购买一份超级玛丽3号max重疾险比较靠谱。关于超级玛丽3号max重疾险的其他保障内容就不赘述啦,感兴趣的朋友可以看看这篇文章

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

当然啦,目前市面上也有优秀的重疾险产品,感兴趣的朋友可以看看这份榜单

十大值得买的热门重疾险大盘点!baoxian.2239.com