2020年9月19日我们迎来了车险新规的正式实行。本次车险改革指导意见以“保护消费者权益”为主要目标,在一定程度上有效缓解了人民日益增长的车险保障需要与车险供给之间的矛盾。

车险新规也对一部分车险险种的内容和保障范围做出相应调整,来看看车险种类做了哪些改变吧:

车险险种都有哪些?全都要买吗?baoxian.2239.com

车险险种都有哪些?全都要买吗?baoxian.2239.com

车险改革有哪些变化?

怎么买车险最划算?

本次车险改革可以简单归纳为三大变化:

(1)交强险责任限额大幅提升

交强险是国家强制性要求机动车辆购买的险种。它是由保险公司对被保险机动车发生道路交通事故造成受害人人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

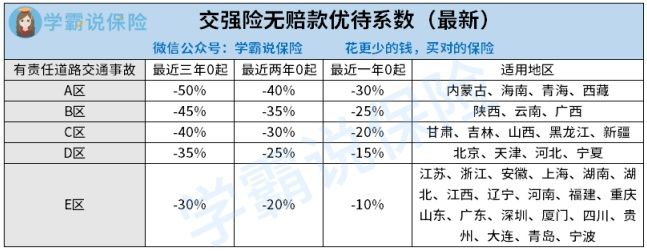

车险新规出台后,交强险的保费没有变化,6座以下私家车都是950元,6座及6座以上私家车都是1100元。不过它的优惠力度却变大了,具体优惠政策来看下面这张图:

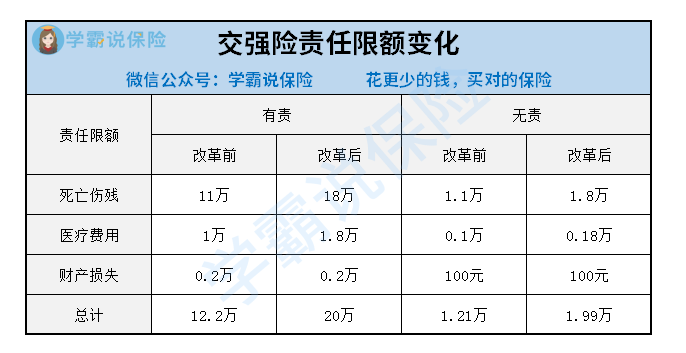

除此之外,车险改革也提高了交强险的责任限额,从原来的最高可赔付12.2万提高到了最高可赔付20万,保额更高,保障力度更大,大家可以看下保额的变化情况:

关于交强险怎么理赔,赔付多少的内容,都在这篇文章里:

【交强险】你想知道的都在这里了!baoxian.2239.com

(2)商业车险保险责任更加全面

商业车险方面,此次改革也做了相应的调整:

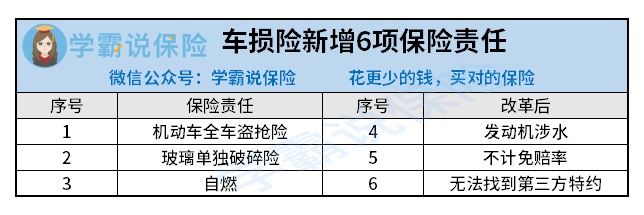

①车损险合并六项保险责任

车险改革后将全车盗抢险、自燃险、涉水险、玻璃险、不计免赔险和找不到第三方特约险都并入车辆损失险,车损险保障内容更加齐全,上路更安心。

那增加了保险责任的车损险保费究竟有没有上涨呢?来看这篇文章:

车损险有必要买吗?一年多少钱?baoxian.2239.com

②删除争议性免责条款

为了不增加车主们的保费支出,银保监会将引导行业合理删除部分实践中容易引发理赔争议的免责条款,比如,事故责任免赔率、无法找到第三方免赔率等免赔约定。这样的规定在一定程度上保障了消费者的权益。

③三者险限额提升

车险改革后,三者险的赔偿限额从5-500万,调整至10-1000万。提高三者险赔付保额,对消费者更有利。

(3) 商业车险产品更为丰富

本次改革后,商业车险的险种也发生一些变化,由4主险+11附加险,变更为了3主险+11附加险,具体来看这张图:

总的来说,此次车险改革体现了三大目标:价格基本上只降不升,保障基本上只增不减,服务基本上只优不差,确实是为人民谋福利的好政策。

二、怎么买车险最划算?了解完车险新规的变化后,很多车主很想知道,车险改革后要买哪些车险险种?最划算的购买方案是什么?

别急,听学姐给你一一讲解。先来看学姐给你整理的车险购买需求参考表:

必买车险有三个:交强险、车损险、第三者责任险。

(1)交强险

前面说过这是每个机动车辆必买的车险,早买晚买都得买,如果被交警抓到了,罚款2倍保费,扣留车辆,要求立即缴纳交强险。建议大家按时缴纳交强险,做一个遵纪守法的好车主。

(2)第三者责任险:它的作用跟交强险相似,都是对第三者所受的损害进行赔付。

发生较大的交通事故一般需要赔偿的金额相对比较 多,如果涉及人员伤亡,会给肇事者造成较大的经济负担。这种时候只靠交强险的基础保障往往不够,因此才有商业车险的第三者责任险作为补充。

为了防止重大交通事故造成的惨重损失,每个车主都有必要购买第三者责任险。至于怎么理赔,赔付多少的问题,都在这篇文章里写清楚了:

【第三者责任险】你想知道的都在这里了!baoxian.2239.com

(3)车损险:车损险可以赔付我们自己车的损失,此外,万一遇到了高空坠物、意外和自然灾害等情况,车损险也都可以帮我们赔付。

不清楚的朋友可以来看下车损险的赔付范围:

可以说车损险的赔付范围涵盖了日常生活中容易发生的意外事故情况,非常可靠!

除了这三大必买车险,其他车险险种也有必要购买,但主要是根据车主自身实际情况去搭配,尽量做到让车辆的保障更加齐全。感兴趣的朋友可以来看这篇文章:

车险的附加险这么多,有哪些是有必要买的?baoxian.2239.com